El conflicto con Irán ya está perturbando las tuberías ocultas del comercio mundial

El mercado pasó la primera fase del conflicto con Irán observando el crudo. Esa era la capa visible. Hoy, los precios han caído por debajo de los 90 dólares el barril por primera vez en mucho tiempo y Bitcoin se está disparando a la par.

Sin embargo, todavía se está produciendo un cambio importante en el sistema, donde se encuentran el transporte marítimo, el gas, los fertilizantes, la aviación, los petroquímicos y la financiación del comercio. Esos canales llevan la carga económica real.

Dan forma a los tiempos de entrega, los costos de los insumos, el capital de trabajo, los cronogramas de las fábricas, la producción de alimentos y la capacidad de transporte. Una vez que la presión llega a esas capas, el efecto económico se extiende mucho más allá del gráfico del petróleo.

Esa perturbación más amplia ya es visible. La Organización Marítima Internacional dice que los buques comerciales en el Estrecho de Ormuz y sus alrededores han enfrentado repetidos ataques desde finales de febrero, con marinos civiles muertos y miles de tripulantes aún operando en el área.

La UNCTAD dice que el tráfico de buques a través de Ormuz colapsó desde su norma anterior a la crisis a un solo dígito a principios de marzo, una señal de que los flujos comerciales físicos ya se han paralizado. Un shock de materias primas cambia las expectativas. Un choque de transporte cambia lo que realmente puede moverse.

En consecuencia, las consecuencias económicas están empezando a ampliarse. Los datos comerciales de China de marzo mostraron que el crecimiento de las exportaciones se desaceleró bruscamente mientras que las importaciones aumentaron, una combinación que apunta a una creciente presión de los insumos y una demanda externa más débil.

El FMI ha señalado un crecimiento más débil y una inflación más firme a medida que la guerra se propaga a través de los precios y canales de transporte globales. Lo que comenzó como un shock energético en Oriente Medio se está convirtiendo en un deterioro más amplio del lado de la oferta con consecuencias directas para la producción industrial y las condiciones financieras.

Para los criptomercados, ese cambio cambia el marco analítico. Un ligero repunte del petróleo puede absorberse si la liquidez sigue siendo floja y las expectativas de crecimiento se mantienen.

Una perturbación prolongada en el transporte marítimo, el combustible, los insumos industriales y la financiación transfronteriza crea un entorno diferente. Se inclina hacia condiciones financieras más estrictas, un menor apetito por el riesgo, una mayor volatilidad en las monedas de los mercados emergentes y una asignación de capital más selectiva entre los activos digitales.

Bitcoin todavía puede beneficiarse de la desconfianza soberana y del estrés geopolítico en ráfagas. El complejo criptográfico más amplio tiende a operar más como un riesgo sensible al crecimiento cuando las condiciones macroeconómicas se deterioran en capas.

Esto también reabre un camino para que Bitcoin reafirme su papel de cobertura contra la inflación. Ya ha superado al oro en lo que va del año, una señal de que el capital está rotando hacia reservas de valor con beta más alto en lugar de defensas tradicionales. La estructura de precios se mantiene firme a pesar del ruido en torno a las negociaciones de alto el fuego, lo que sugiere resiliencia en lugar de un comportamiento reflejo de aversión al riesgo.

Si el estrés macroeconómico continúa transmitiéndose a través de los canales de inflación en lugar de una destrucción directa de la demanda, el posicionamiento de Bitcoin cambia de un activo de riesgo periférico a una cobertura más central dentro del complejo de activos digitales.

Eso hace que las tuberías ocultas del comercio sean más relevantes para las criptomonedas que el primer movimiento del crudo por sí solo.

El transporte marítimo y el gas están pasando del estrés de las materias primas a la perturbación física

La primera grieta grave ha aparecido en la marina mercante. El tráfico de buques cisterna llama la atención, pero el problema más importante es la confianza operativa.

Los armadores, fletadores, aseguradores y tripulaciones están reevaluando si vale la pena correr el riesgo por el corredor. El llamamiento de la OMI a favor de un marco de paso seguro refleja la magnitud del problema.

Incluso cuando la navegación sigue siendo técnicamente posible, el movimiento comercial aún puede contraerse si aumentan las primas por riesgo de guerra, las tripulaciones rechazan rutas o las aseguradoras endurecen las condiciones. Eso crea un lastre que sobrevive a la primera pausa diplomática porque las decisiones de suscripción y el comportamiento de ruta tienden a quedar rezagados en la primera línea.

El gas natural es el próximo canal de transmisión. La evaluación de la UNCTAD sobre la perturbación de Ormuz señala que el estrecho transporta una proporción significativa del GNL mundial, con los importadores asiáticos expuestos a través de la generación de energía, productos químicos y materias primas industriales.

La presión ya se está reflejando en los datos comerciales y las alertas de la industria. Los informes de Reuters sobre las importaciones de China en marzo señalaron llegadas de gas más débiles, mientras que ICIS advirtió que la producción de amoníaco de la India enfrenta riesgos porque las preocupaciones sobre el suministro de GNL ya están afectando la economía de la materia prima importada.

Esto lleva el conflicto directamente a los precios de los fertilizantes, los productos químicos y la energía. También afecta a los márgenes manufactureros, especialmente en economías donde la demanda industrial ya se está debilitando.

La aviación añade otra capa porque está expuesta tanto en las rutas como en el combustible. La Asociación Internacional de Transporte Aéreo ha señalado restricciones en el espacio aéreo, limitaciones aeroportuarias y una elevada incertidumbre operativa vinculada a la actividad militar en la región.

Las aerolíneas pueden desviarse alrededor de zonas de conflicto, aunque esa opción consume más combustible, prolonga las rotaciones, limita el uso de la flota y aumenta los costos en las redes de pasajeros y carga. Al mismo tiempo, el combustible en sí se está convirtiendo en una limitación.

El sector aeroportuario de Europa ha advertido sobre una posible escasez de combustible para aviones en las próximas semanas si los flujos siguen afectados, y Qantas ya ha recortado vuelos y aumentado las tarifas a medida que se deteriora la economía de las rutas.

Los nuevos datos de precios al productor de EE.UU. añadieron una importante compensación a corto plazo al panorama inflacionario. El IPP de marzo aumentó un 0,5% intermensual, por debajo del consenso del 1,1%, mientras que el IPP subyacente aumentó un 0,1%, por debajo del 0,5% esperado.

La inflación anual al productor también estuvo por debajo de las expectativas, con el IPP general en 4,0% y el IPP subyacente en 3,8%. Esto suaviza los argumentos inmediatos a favor de una aceleración de la inflación en línea recta.

Hace poco para eliminar el riesgo estructural que se acumula debajo de la superficie, donde la interrupción del transporte marítimo, la escasez de GNL, la exposición a los fertilizantes y el estrés por el combustible de aviación pueden alimentar rondas posteriores de presión de costos en la economía global.

Esa combinación tiene amplias implicaciones. El transporte aéreo es crucial para bienes de alto valor, productos farmacéuticos, componentes de precisión y productos electrónicos urgentes.

Los costos más altos y los cronogramas más ajustados aumentan la fricción en las cadenas de suministro que recientemente habían recuperado algo de equilibrio. Para los mercados de criptomonedas, el punto clave se encuentra en el nivel macro.

Un sistema que gasta más en transporte, seguros y combustible tiene menos margen de crecimiento, menos margen de margen y menos margen de flexibilidad política. Esa es la ruta a través de la cual un conflicto regional comienza a depender de la liquidez global y los activos de riesgo.

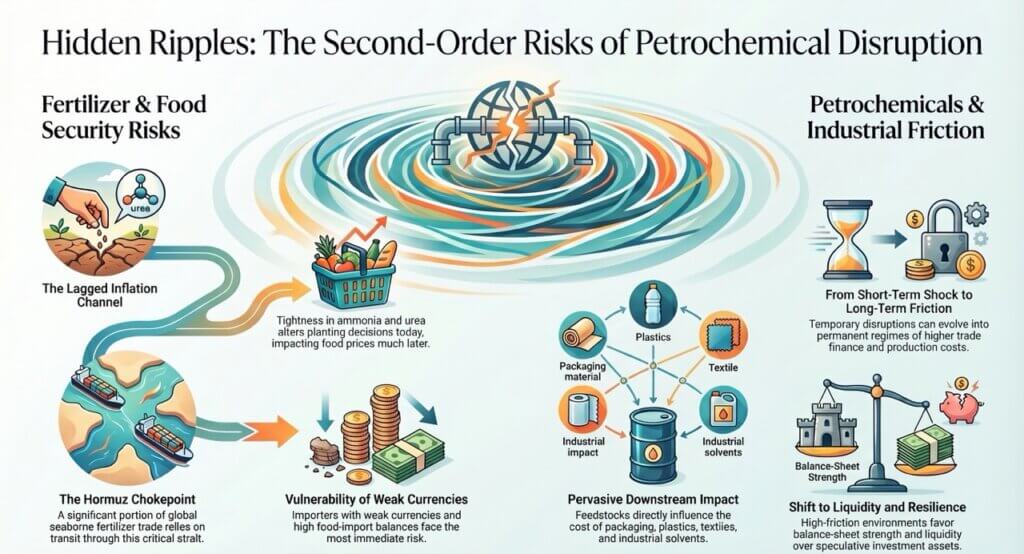

Los fertilizantes y los petroquímicos emergen como puntos de presión encubiertos

La parte más oculta de la disrupción actual se encuentra en los fertilizantes y los petroquímicos. Esos mercados rara vez lideran la narrativa pública, pero dan forma a los precios de los alimentos, la producción industrial y la base de costos de una amplia gama de productos manufacturados.

La nota comercial de la UNCTAD dice que aproximadamente un tercio del comercio mundial de fertilizantes por vía marítima pasa por Ormuz. Se trata de una proporción lo suficientemente grande como para crear una disrupción de segundo orden incluso sin un colapso total de los volúmenes.

La escasez de amoníaco, urea y materias primas relacionadas influye directamente en la agricultura, donde el shock de costos tiende a surgir con un retraso a través de las decisiones de siembra, el uso de insumos y, eventualmente, el rendimiento de los cultivos.

La advertencia de la FAO sobre los riesgos para la seguridad alimentaria da a este canal una ventaja más aguda. Los mayores costos de la energía y la interrupción del comercio de fertilizantes aumentan la presión sobre los sistemas alimentarios mucho más allá del Golfo.

Los países con monedas más débiles o amortiguadores fiscales más reducidos pueden sentir esa tensión primero, especialmente donde las importaciones de alimentos ya absorben una gran proporción del financiamiento externo. Luego, el daño migra de los mercados de productos básicos a los presupuestos de los hogares, las balanzas comerciales y el riesgo político.

La inflación de los alimentos tiene una larga memoria, y la respuesta política suele ser torpe porque el shock comienza en el gas y los fertilizantes antes de llegar al supermercado.

Los petroquímicos tienen una lógica similar. Se encuentran dentro de envases, plásticos, disolventes, textiles, materiales industriales, bienes de consumo e innumerables productos intermedios.

S&P Global ha informado que la guerra ya está obligando a empresas y gobiernos a repensar las estrategias de la cadena de suministro de materias primas químicas. La decisión de Corea del Sur de prohibir el acaparamiento de petroquímicos ofrece una señal más clara de estrés.

Los gobiernos no racionan el comportamiento de manera preventiva sin ver un riesgo genuino en el suministro físico. Una vez que la nafta, el metanol, el etileno y los insumos relacionados se reducen, los fabricantes intermedios enfrentan una restricción más amplia en costos y disponibilidad.

Esto se convierte en una cuestión de volumen tanto como de precio.

El conflicto está empezando a parecerse más a un shock sistémico que a un shock del mercado único. El petróleo puede retroceder ante las noticias de alto el fuego, mientras que los fertilizantes, los productos químicos y los alimentos siguen funcionando a través de los efectos retardados en la oferta.

Las rutas marítimas pueden reabrirse formalmente mientras las aseguradoras y operadores sigan valorando el corredor como inseguro. Ese retraso ayuda a explicar por qué la siguiente fase de disrupción podría parecer más difusa y más persistente que la primera.

Para las criptomonedas, estos canales alimentan el equilibrio macro que crean. Una tensión de insumos más duradera mantiene la inflación rígida, el crecimiento más débil y el espacio de políticas más estrecho.

En ese contexto, el capital tiende a concentrarse en la calidad, la liquidez y la resiliencia de los balances. Bitcoin a menudo mantiene esa conversación mejor que los márgenes especulativos del mercado de activos digitales.

Si Ormuz sigue limitado, la perturbación pasará del shock al régimen

La siguiente pregunta es si la perturbación actual se estabiliza como un shock severo pero temporal, o se endurece hasta convertirse en un régimen en el que los costos de mover energía, bienes y capital siguen siendo estructuralmente más altos. Si Ormuz sigue limitado, la respuesta probablemente se desplace hacia el régimen.

La primera razón es sencilla. El comportamiento en materia de envíos y seguros puede seguir siendo defensivo mucho después de que se recupere el acceso formal.

Las recientes declaraciones de la OMI dejan claro que las respuestas fragmentadas no logran restablecer la confianza. En términos comerciales, la confianza es el bien que mantiene las rutas en funcionamiento.

Sin él, el corredor permanece abierto en el papel y medio cerrado en la práctica.

El segundo riesgo reside en el combustible y el transporte. Las advertencias del sector aeroportuario europeo sugieren que el combustible de aviación podría convertirse en una limitación operativa más inmediata si continúan los problemas de flujo.

Eso se extendería a los viajes, el turismo y el transporte de mercancías. También afectaría a las cadenas de suministro de alto valor que dependen de una carga aérea confiable.

El tercer riesgo es el agrícola. La evaluación más amplia de la FAO apunta a un impacto retrasado pero grave en la economía de los cultivos si la escasez de fertilizantes persiste durante los ciclos de siembra.

Ése es el tipo de shock rezagado que puede hacer cambiar el precio de las expectativas de inflación meses después de que la prima de conflicto inicial se desvanezca del crudo.

Un cuarto riesgo reside en los mercados emergentes y la financiación del comercio. La UNCTAD ha advertido sobre condiciones financieras más estrictas, monedas más débiles y costos de endeudamiento crecientes en las economías en desarrollo a medida que se extiende la perturbación.

Esas dinámicas son muy relevantes para las criptomonedas porque endurecen las condiciones globales del dólar al tiempo que aumentan el estrés financiero interno en países donde las monedas estables, los sustitutos del dólar y los pagos digitales transfronterizos ya desempeñan un papel práctico. Aquí hay espacio para una respuesta criptográfica de dos velocidades.

Bitcoin puede beneficiarse de la desconfianza geopolítica y la tensión soberana en ráfagas. El complejo más amplio de altcoins suele tener problemas cuando la liquidez global se vuelve más escasa y las perspectivas de crecimiento se deterioran.

Eso deja una conclusión clara. El conflicto con Irán ya ha ido más allá del petróleo y del primer impulso inflacionario.

Está perturbando la capa operativa de la economía global, donde los barcos navegan, las cargas se despachan, las materias primas se mueven, el combustible llega a los aeropuertos y los insumos industriales se convierten en productos terminados. Si el Estrecho de Ormuz sigue restringido, esas perturbaciones seguirán propagándose hacia afuera a través de los alimentos, el transporte, los márgenes industriales y el financiamiento externo.

Para los mercados, el próximo punto de presión decisivo puede provenir de volúmenes comerciales más débiles y una liquidez más ajustada, con el crudo actuando como sólo un canal de transmisión entre varios. Para las criptomonedas, la configuración favorece un entorno más selectivo, donde la sensibilidad macro, las condiciones de financiación y la calidad del balance moldean el rendimiento mucho más que las narrativas reflexivas de riesgo.

{kind=link}