K Wave Media se ha convertido en un nuevo caso de estudio sobre el estrés comercial corporativo de Bitcoin.

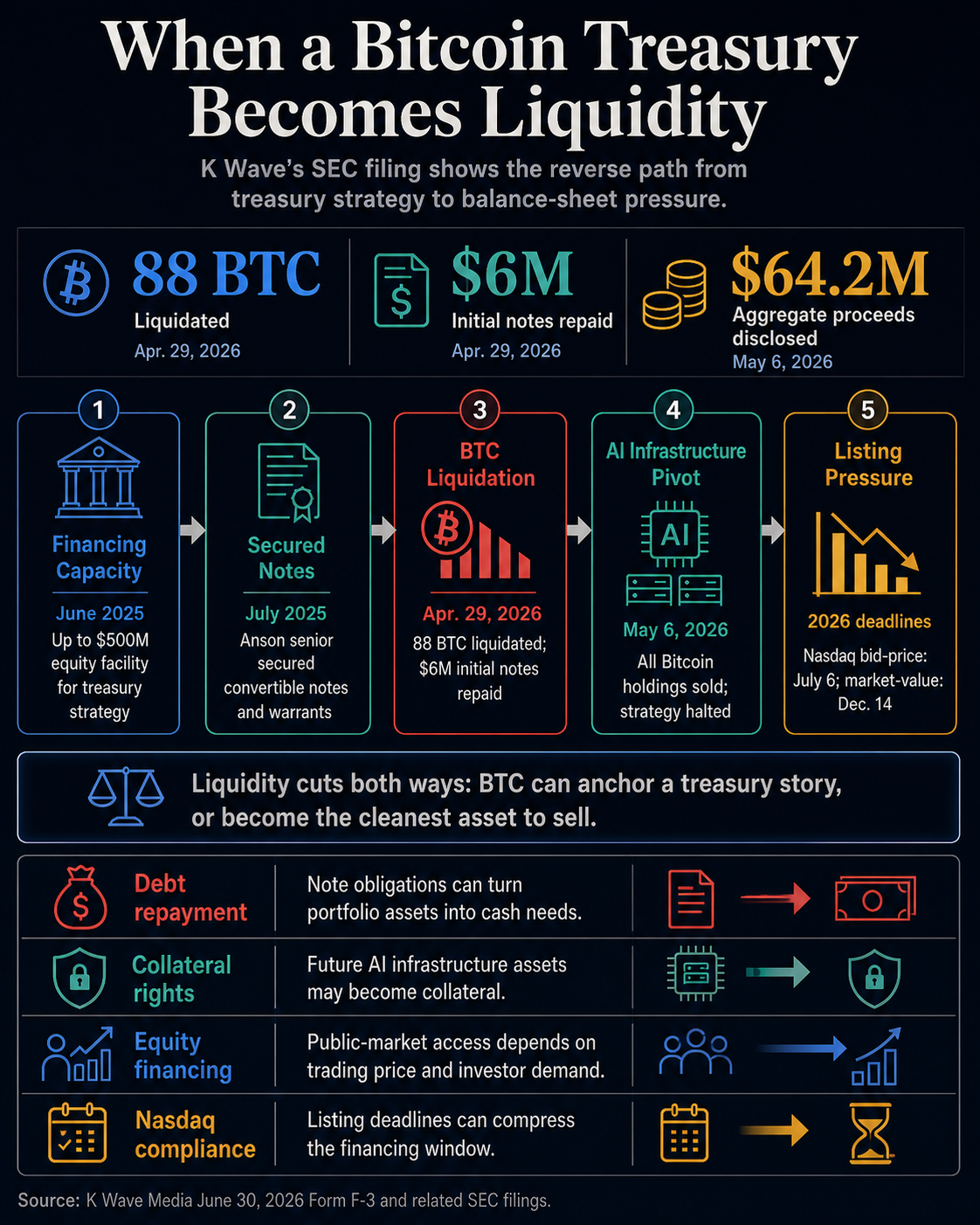

En un formulario F-3 del 30 de junio, la empresa que cotiza en Nasdaq reveló que vendió todas sus tenencias de Bitcoin el 6 de mayo y dijo que la venta generó ingresos totales de 64,2 millones de dólares.

La presentación también decía que K Wave había liquidado 88 Bitcoins bajo una enmienda del 29 de abril a su acuerdo de compra de valores con Anson Funds y utilizó parte de la transacción para pagar $6 millones de dólares en notas iniciales.

La presentación enmarca la venta a través de financiamiento, garantías y divulgaciones de prioridad estratégica en lugar de una declaración explícita de venta forzada. Su valor reside en la mecánica que expone: un balance de Bitcoin puede pasar de una narrativa de reserva permanente a un activo líquido cuando cambian las prioridades de financiación.

K Wave dijo que la estrategia de tesorería se detuvo mientras se centraba en la infraestructura de inteligencia artificial, incluso cuando la compañía dijo que no había abandonado por completo el plan. Esa distinción pone en primer plano los documentos financieros de la empresa, el lenguaje de las garantías y los problemas de cumplimiento del Nasdaq.

Para los inversores que han recompensado a las empresas públicas por anunciar compras de Bitcoin, K Wave es el caso inverso. La presentación apunta a una versión frágil del comercio de tesorería, donde la pregunta clave es si la estructura de capital de una empresa le permite seguir manteniendo cuando las reglas de deuda, garantía y cotización se vuelven más estrictas.

La presentación lleva a Bitcoin de la historia del tesoro a la historia del balance

El plan Bitcoin de K Wave comenzó con capacidad de financiación. Una presentación de junio de 2025 describía un acuerdo de compra de acciones standby con Bitcoin Strategic Reserve KWM LLC que otorgaba a la empresa el derecho a vender hasta 500 millones de dólares en acciones ordinarias, sujeto a condiciones.

Los materiales de registro posteriores indicaron que se esperaba que los ingresos de las ventas a Bitcoin Strategic se utilizaran principalmente para capital de trabajo, fines corporativos generales y la implementación de la estrategia de tesorería de la empresa.

El F-3 del 30 de junio muestra hasta qué punto había avanzado esa estructura para 2026. K Wave reveló que había celebrado un acuerdo de compra de valores con Anson Funds en julio de 2025, en virtud del cual la compañía acordó emitir bonos y warrants convertibles garantizados senior.

El cierre inicial generó 15 millones de dólares en ingresos brutos a través de pagarés y warrants. La estructura también contemplaba potenciales notas y warrants adicionales, sujetos a condiciones.

La enmienda del 29 de abril es el punto de inflexión. Según el F-3, K Wave liquidó 88 Bitcoin mantenidos en su tesorería y reembolsó 6 millones de dólares de los pagarés iniciales.

La misma enmienda permitió que los ingresos de las ventas futuras de valores adicionales en virtud del acuerdo Anson se utilizaran para activos de infraestructura de IA. Esos activos de infraestructura de IA se convertirían en garantía según el acuerdo de seguridad de la empresa.

El punto de la estructura del mercado es sencillo: la tesorería de Bitcoin se encontraba en el balance de una empresa pública que también incluía deuda convertible, warrants, ventas de valores a futuro, derechos de garantía y un nuevo plan de negocios construido en torno a la infraestructura de IA.

La compañía también dijo en la presentación que vendió todas sus tenencias de Bitcoin el 6 de mayo. La presentación presenta la cifra de ingresos de $64,2 millones por separado de la divulgación de liquidación de 88 BTC, por lo que es mejor leer el número como los ingresos agregados declarados de la compañía en lugar de como cálculos de precios independientes.

La dirección de viaje es el punto principal para el comercio de tesorería. K Wave reveló una salida total de Bitcoin mientras cambiaba la capacidad de financiamiento hacia otra estrategia intensiva en capital.

La deuda y las garantías cambian el significado de una reserva de Bitcoin

Las empresas de tesorería de Bitcoin suelen presentar BTC como una reserva estratégica. La presentación de K Wave muestra cuán rápidamente esa frase puede volverse más complicada una vez que la reserva se adjunta a los documentos de deuda.

Los pagarés de Anson tenían derechos de conversión de acciones ordinarias y mecanismos de conversión alternativos vinculados a los precios de negociación. La presentación también decía que los pagarés no devengarían intereses a menos que ocurriera un evento de incumplimiento, en cuyo caso devengarían intereses del 12% anual, retroactivo desde la emisión.

El mismo documento describía disposiciones de incumplimiento según las cuales el capital pendiente, los intereses acumulados y otros montos podrían acelerarse.

El lenguaje colateral es especialmente importante. El F-3 dijo que si K Wave incumple sus obligaciones garantizadas, el acreedor garantizado tendría derecho a tomar el control exclusivo de la garantía y venderla, disponer de ella o transferirla hasta que las obligaciones garantizadas se paguen en su totalidad.

Si dichas soluciones fueran insuficientes, K Wave seguiría siendo responsable de la deficiencia.

La presentación no proporciona ninguna base para atribuir la venta de Bitcoin a un incumplimiento y muestra por qué la palabra “reserva” puede ser engañosa para las compañías de tesorería más pequeñas que financian sus estrategias a través de notas convertibles, warrants, líneas de capital y obligaciones garantizadas.

Una reserva puede ser estratégica en un aspecto y económicamente disponible en otro.

El cambio de K Wave hacia la infraestructura de IA agudizó ese punto. Un documento del 4 de mayo decía que la empresa estaba redirigiendo la capacidad de financiación restante hacia la infraestructura de IA y relacionaba el cambio con la reducción de responsabilidades.

Luego, el F-3 vinculó los futuros activos de infraestructura de IA a una garantía en virtud del acuerdo de seguridad.

Eso crea una colisión sustancial. Bitcoin compitió con el pago de deudas, los paquetes de garantías y un intento corporativo de reposicionarse en torno a los centros de datos, la infraestructura de GPU y la computación de IA.

En conjunto, esas revelaciones convierten la venta de Bitcoin en parte de una secuencia más amplia de asignación de capital: pagar pagarés, remodelar la garantía, preservar las opciones de financiamiento y avanzar hacia una nueva tesis de infraestructura.

La presión del Nasdaq hizo que la ventana de financiación fuera importante

La posición de K Wave en el mercado público añadió otra capa de presión.

El F-3 dijo que Nasdaq notificó a la compañía en enero que ya no cumplía con el requisito de precio mínimo de oferta de 1 dólar después de que su precio de oferta de cierre se mantuvo por debajo del umbral desde el 20 de noviembre de 2025 al 6 de enero de 2026.

K Wave tenía hasta el 6 de julio de 2026 para recuperar el cumplimiento. La compañía dijo que estaba evaluando opciones, incluida una división inversa de acciones sujeta a la aprobación de los accionistas.

En junio se produjo una segunda deficiencia. Nasdaq dijo a K Wave que sus acciones ordinarias no cumplían con el valor mínimo de mercado de 15 millones de dólares requerido para las acciones públicas para el período del 4 de mayo al 15 de junio.

La empresa tenía hasta el 14 de diciembre de 2026 para recuperar el cumplimiento, según el F-3 y un anexo presentado el 18 de junio.

La declaración de registro del 30 de junio también decía que las acciones ordinarias de K Wave cerraron a 0,164 dólares el 29 de junio. Ese precio de la acción es más que el color del mercado. Para una empresa cuya estrategia de tesorería se basó en herramientas de financiación del mercado público, el precio de negociación, el estado de cotización y el apetito de los inversores determinan qué financiación es realmente utilizable.

Aquí es donde las empresas de tesorería más pequeñas se diferencian de los nombres más importantes del sector. Los grandes tenedores con gran liquidez y acceso repetido a los mercados de capital pueden continuar agregando Bitcoin durante períodos volátiles.

Los emisores más pequeños pueden enfrentar una ecuación diferente. Una caída del precio de las acciones puede debilitar la emisión de acciones, hacer que los términos de conversión sean más importantes, hacer que las garantías sean centrales y forzar acciones corporativas mientras la administración intenta defender una narrativa estratégica.

La presentación de K Wave indica que el comercio se puede revertir a través de los canales normales de las empresas públicas. La deuda se modifica. Los paquetes de garantía cambian. Aparecen nuevos usos de los ingresos. Se acercan los plazos de cotización. Una reserva del tesoro se convierte en parte de un problema más amplio de asignación de capital.

Esa progresión es la señal en vivo para el resto de la cohorte. Cuando los documentos de financiación, los avisos de cotización y los paquetes de garantía comienzan a moverse al mismo tiempo, los inversores tienen que juzgar si Bitcoin sigue siendo una propiedad de tesorería protegida o se convierte en el activo más líquido del balance.

El comercio más amplio de tesorería de Bitcoin está pasando de la acumulación a la durabilidad

La salida de K-Wave se produce cuando los inversores ya están reconsiderando cómo evalúan las estrategias corporativas de Bitcoin.

journalscrypto ha seguido el cambio de la acumulación de BTC en los titulares a preguntas sobre financiación, dilución, deuda y si las empresas pueden resistir el estrés. En mayo, journalscrypto señaló que el comercio de tesorería de Bitcoin se enfrentaba a una prueba de resistencia, ya que algunos titulares corporativos utilizaban BTC para recaudar efectivo, pagar deudas o financiar operaciones.

Más recientemente, journalscrypto informó que los inversores estaban recurriendo a las empresas de tesorería que dependían de la dilución para seguir comprando.

Bitcoin sigue siendo el activo de referencia para todo el comercio. Los datos del mercado de Bitcoin de journalscrypto del 2 de julio mostraron que BTC estaba cerca de $60,000, con una capitalización de mercado de alrededor de $1,21 billones y un dominio de alrededor del 58% en todo el mercado de criptomonedas. Por lo tanto, el activo sigue siendo lo suficientemente grande y líquido como para anclar las narrativas de tesorería corporativa. Esa liquidez es también la razón por la que puede convertirse en el activo vendido cuando otra obligación tiene prioridad.

La próxima prueba va más allá de si las empresas anuncian más compras de BTC. Se trata de si las presentaciones muestran que esas compras son duraderas después de contabilizar los costos de financiamiento, los dividendos preferentes, los términos de los pagarés, los derechos de garantía, la debilidad del precio de las acciones y el cumplimiento de la cotización.

Para las empresas de tesorería más fuertes, una ventana de financiación estabilizada podría preservar la opción de mantener o seguir acumulando. Para las empresas más débiles, el mismo mercado puede parecer diferente. Bitcoin puede ser el activo más limpio para vender, la fuente de efectivo más fácil o la forma más clara de cumplir con un acuerdo de financiamiento modificado.

K Wave es ahora el ejemplo a nivel de presentación de ese segundo camino.

La divulgación de la compañía deja intacto el comercio de tesorería en general, pero hace que los mecanismos bajistas sean más difíciles de ignorar. Una estrategia de tesorería de Bitcoin es tan permanente como el balance que contiene, y la presentación de K Wave del 30 de junio muestra lo que sucede cuando el balance comienza a apuntar a otra parte.

{kind=link}