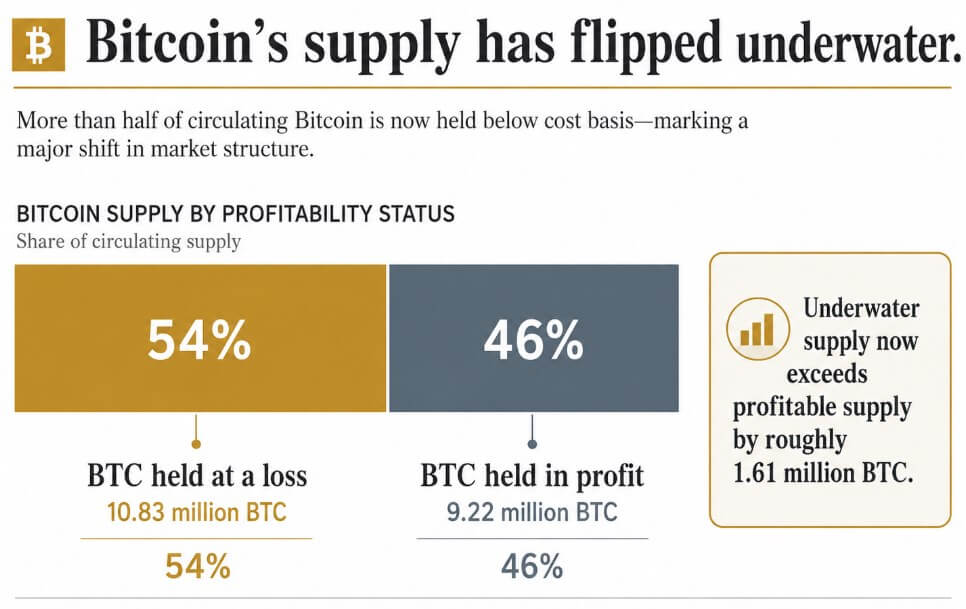

El último informe Week Onchain de Glassnode muestra que aproximadamente 10,83 millones de BTC están ahora en números rojos, frente a 9,22 millones que aún obtienen ganancias.

El suministro deficitario representa ahora aproximadamente el 54% del total medido, en comparación con el 46% que aún genera ganancias, lo que significa que las monedas submarinas superan a las monedas rentables en aproximadamente 1,61 millones de BTC.

Glassnode describe esto como uno de los deterioros más pronunciados en la rentabilidad de los inversores desde que comenzó el actual mercado alcista, un umbral con un peso psicológico real.

Cruzarlo antes ha coincidido con una capitulación genuina entre los nuevos compradores, el tipo de tensión que da forma a una reducción estructural.

Los tenedores submarinos son los más propensos a vender en medio del pánico o salir cerca del punto de equilibrio una vez que el precio se recupera, lo que mantiene una capa de resistencia por encima del mercado.

Sin embargo, esas mismas monedas pueden migrar a compradores con mayor convicción si el capital paciente está dispuesto a absorberlas, y los datos de Glassnode muestran exactamente que ese tipo de comprador ha comenzado a aparecer.

El perfil del vendedor ya está cambiando bajo ese estrés, ya que Glassnode dice que los tenedores a largo plazo han comenzado a reconstruir posiciones, una reversión de un tramo extendido de distribución, con un cambio neto de posición nuevamente en territorio positivo.

El ritmo sigue siendo modesto, muy por debajo de las oleadas de compra observadas en ciclos de acumulación anteriores, pero la dirección ha cambiado. La primera señal de un fondo a menudo aparece aquí, cuando los tenedores experimentados deciden que vale la pena comprar una reducción, mucho antes de que el precio en sí confirme algo.

El puntaje de tendencia acumulada de Glassnode aumentó en múltiples cohortes esta semana, con las lecturas más fuertes entre las billeteras con menos de 1 BTC y las entidades con entre 100 y 1000 BTC.

Las carteras en el rango de 1.000 a 10.000 BTC también se convirtieron en compradores netos. La silenciosa oferta de Bitcoin se está extendiendo por toda la escala de propietarios, desde las carteras más pequeñas hasta las entidades medianas.

Los ETF de Bitcoin al contado negociados en EE. UU. permanecen en territorio de salida neta sostenida, y esa presión de venta ha persistido incluso cuando la convicción en la cadena aumenta en la dirección opuesta. La historia del ETF explica por qué el precio se mantiene débil, mientras que la historia de la cadena explica quién está del otro lado.

| Capa de mercado | Señal actual | lo que significa | Implicación del artículo |

|---|---|---|---|

| Inversores de fondos cotizados (ETF) | Salidas netas sostenidas | Los envoltorios regulados siguen eliminando riesgos | Explica por qué el precio sigue débil |

| Tenedores a largo plazo | El cambio de posición neta vuelve a territorio positivo | Los tenedores experimentados están reconstruyendo la exposición | Sugiere que el suministro está pasando a manos de los pacientes |

| Carteras pequeñas | Fuerte acumulación entre carteras BTC sub-1 | Los tenedores minoristas están comprando la reducción | La oferta no es sólo institucional o impulsada por ballenas |

| Entidades medianas | Fuertes compras entre entidades de 100 a 1000 BTC | Los grandes poseedores de la cadena también están absorbiendo la oferta. | La acumulación se está ampliando entre cohortes |

| Carteras grandes | Carteras de 1.000 a 10.000 BTC se convirtieron en compradores netos | Los grandes tenedores ya no se limitan a distribuir | Confirma que el perfil del vendedor está cambiando |

| Libros de pedidos al contado | Coinbase y Binance avanzan hacia las ofertas | Los compradores están colocando liquidez por debajo del spot | Se puede formar una base incluso cuando el precio parece débil |

Coinbase y Binance muestran que los libros se inclinan hacia la oferta, y los compradores agregan liquidez por debajo del precio al contado. Esa oferta parece paciente, razón por la cual el precio aún puede parecer débil incluso cuando comienza a formarse una base debajo de él.

Los operadores hiperlíquidos mantienen un sesgo largo en el nivel más alto que Glassnode ha rastreado, utilizando exposición apalancada para apostar por un rebote antes de que se confirme completamente la convicción al contado.

El mercado de efectivo está tratando de construir un piso, mientras que el mercado de derivados está tratando de llegar allí primero.

Los operadores de opciones ya están pagando por protección: el ratio de volumen de opciones de compra y venta a 14 días subió por encima de 1,0, su lectura más alta en un año. La volatilidad implícita también está aumentando, desde niveles deprimidos, aunque Glassnode no llega a llamarlo una lectura de pánico.

El mercado tiene suficiente miedo como para empezar a tocar fondo, aunque el miedo necesario para confirmar una capitulación completa todavía puede estar creciendo.

En conjunto, el patrón parece inusual para un proceso de tocar fondo, y Bitcoin puede estar encontrando un piso a través de un mecanismo inusual: los inversionistas de ETF están vendiendo mientras manos más fuertes y pacientes absorben la salida en tiempo real.

Glassnode lo enmarca como un proceso inicial de tocar fondo, aún en desarrollo, y señala que sigue siendo posible un pico final de volatilidad impulsado por la capitulación.

Las compras de los tenedores a largo plazo también van a la zaga de la escala de oleadas de acumulación anteriores por un amplio margen, lo que mantiene frágil la recuperación de la acumulación.

Bitcoin probablemente pueda tocar fondo sin que regresen las entradas de ETF, siempre y cuando las salidas sean lo suficientemente lentas como para dejar de dominar la acumulación en la cadena, y el abarrotado posicionamiento largo en Hyperliquid se relaje gradualmente a través de la fortaleza de los precios.

| Guión | ¿Qué pasa después? | Señal de confirmación | lo que significa |

|---|---|---|---|

| Caso toro: migración controlada | Las salidas de ETF se desaceleran mientras los tenedores a largo plazo y las cohortes de billeteras siguen acumulándose | Los libros de pedidos con muchas ofertas absorben el suministro insuficiente; Los largos hiperlíquidos se resuelven mediante un rebote | La fase de transferencia se convierte en la parte inferior. |

| Caso base: fondo frágil | La acumulación continúa, pero las salidas de ETF y la oferta submarina mantienen limitadas las subidas | BTC se mueve hacia los lados mientras el suministro de pérdidas deja de expandirse | Bitcoin construye una base, pero la recuperación sigue siendo desigual |

| Caso bajista: capitulación final | Los largos hiperlíquidos abarrotados se eliminan mientras persisten las salidas de ETF | La volatilidad implícita aumenta y los tenedores sumergidos capitulan a la baja | La oferta sigue transfiriéndose a manos más fuertes, pero a través de una caída más pronunciada |

| Caso de fracaso: la acumulación se desvanece | Las compras de los tenedores a largo plazo se desaceleran y la acumulación de cohortes se reduce | Los libros de pedidos con muchas ofertas desaparecen; Las salidas de ETF siguen dominando | El mercado se estaba deteniendo dentro de una caída más amplia, sin tocar fondo. |

¿Cómo se desarrolla esto?

En el caso alcista, las salidas de ETF continúan pero lentamente, mientras que los tenedores a largo plazo y cohortes de billeteras más amplias continúan acumulándose durante el verano.

Los libros de pedidos con muchas ofertas siguen absorbiendo la oferta de los tenedores más nuevos y sumergidos, y el agresivo posicionamiento largo de Hyperliquid se resuelve mediante un rebote genuino.

La corrección de Bitcoin se convierte en una migración controlada, de los vendedores de ETF y los tenedores a corto plazo a las manos del paciente capital en cadena, y la fase de transferencia llega al fondo.

En el caso bajista, las posiciones largas abarrotadas en Hyperliquid se desvanecen, las salidas de ETF persisten y los tenedores sumergidos capitulan ante precios más bajos.

La volatilidad implícita aumenta hacia niveles de pánico genuino y la acumulación de tenedores a largo plazo se desacelera a medida que se profundiza la caída. Bitcoin aún termina transfiriéndose a manos más fuertes, pero a través de un evento final de capitulación.

El próximo fondo de Bitcoin puede comenzar con una secuencia inusual: instituciones que se van, tenedores más débiles capitulando y manos más fuertes tomando silenciosamente el otro lado. Un fondo comienza con una rotación sobre quién posee la oferta, mucho antes de que se refleje en el precio.

{kind=link}