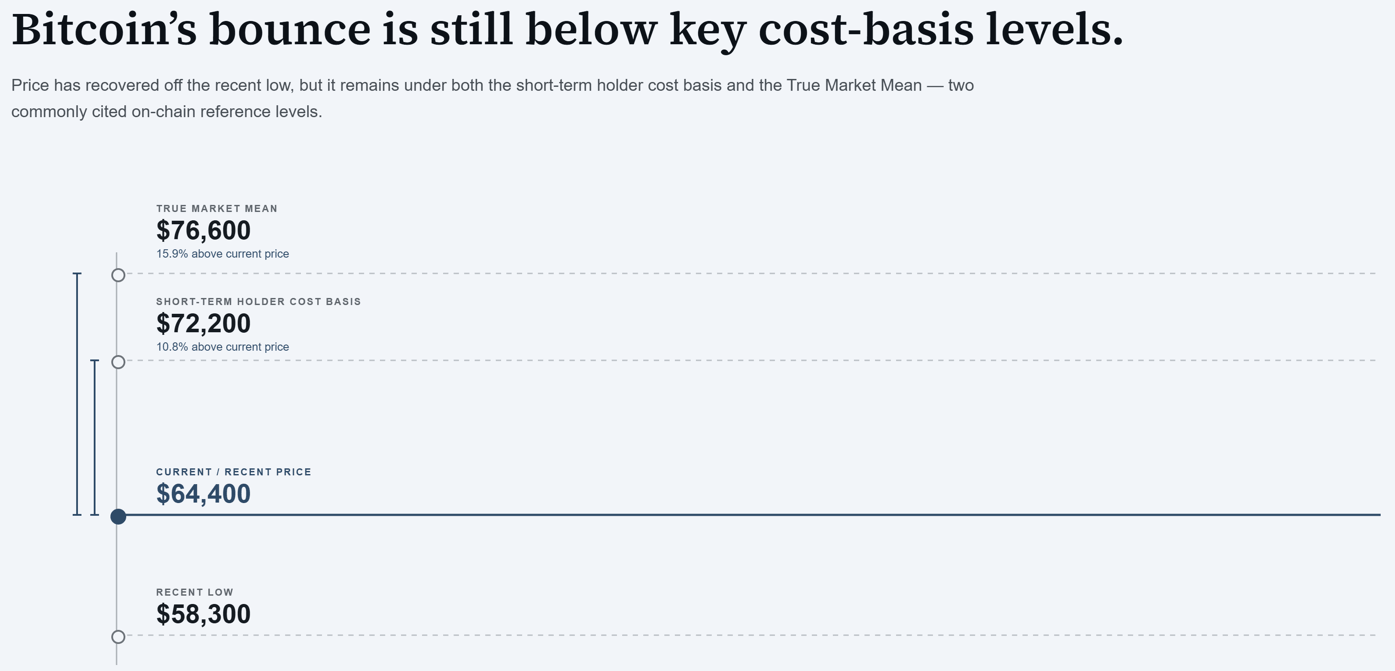

El ascenso de Bitcoin de $58,300 a $64,400, y luego de regreso a $62,700, durante la semana pasada es un rebote que todavía deja el precio por debajo de dos niveles importantes seguidos por Glassnode: la media real del mercado cerca de $76,600 y la base de costo del tenedor a corto plazo cerca de $72,200.

La empresa sitúa a Bitcoin en las últimas etapas de un proceso de tocar fondo, que considera continuo.

La Reserva Federal publicó las actas de su reunión de junio el 8 de julio, mostrando que todos los participantes apoyaron mantener el rango objetivo de fondos federales entre 3,50% y 3,75%, y el comité eliminó el lenguaje de declaraciones anteriores que habían señalado un sesgo hacia la flexibilización.

Los datos en cadena de Glassnode indican un mercado que está atravesando el tipo de agotamiento que normalmente precede a un fondo, y el lenguaje de la Reserva Federal sugiere un entorno político que aún sopesa si la inflación requiere una respuesta más firme.

Los tenedores a largo plazo son la señal a tener en cuenta

El comercio de Bitcoin por debajo de la media real del mercado es importante porque Glassnode trata ese nivel como un ancla de base de costos para todo el ciclo. Una recuperación sostenida indicaría una reparación más amplia que la que ha logrado el rebote actual.

El marco de Glassnode apunta a la realización de pérdidas a largo plazo para los tenedores, el ritmo al que los tenedores que compraron Bitcoin hace más de 155 días están vendiendo con pérdidas.

Esa métrica ahora representa el 43% del valor total realizado en la red, frente al 15% a principios de febrero, y recientemente alcanzó un máximo de casi 280 millones de dólares por día, el nivel más alto desde diciembre de 2022.

Glassnode dice que la ola actual de capitulación de los tenedores a largo plazo continúa, y el mercado necesita una compresión significativa en ese número antes de que pueda volver de manera creíble a las condiciones del mercado alcista.

Los flujos netos al contado de ETF de Bitcoin han mejorado desde un mínimo de cerca de $193 millones por día a principios de junio a un promedio de 30 días cercano a $88,9 millones por día ahora, una recuperación real que aún deja al mercado en un régimen de salida neta.

El volumen de operaciones se sitúa en un promedio de 30 días de entre 650 y 950 millones de dólares por día, muy por debajo del pico de octubre de 2025, cercano a los 4.400 millones de dólares.

Un retorno a ese pico requeriría aproximadamente entre 3.450 y 3.750 millones de dólares por día en volumen de negocios adicional de ETF, una escala de actividad que los flujos actuales no están ni cerca de producir.

La relación de compra/venta de interés abierto del mercado de opciones cayó a 0,56, la lectura más baja de 2026, mientras que la financiación de futuros perpetuos se sitúa muy por debajo del nivel del 0,01% que Glassnode utiliza como punto de referencia neutral, con ambas lecturas menos bajistas que los datos al contado y del ETF.

El mismo mercado de opciones todavía valora una protección real a la baja, con un sesgo de 25 delta que se mantiene ofertado a través de los vencimientos, lo que significa que los operadores están pagando por opciones de venta en relación con opciones de compra en cada período de tiempo que Glassnode sigue.

| Señal | Lectura actual | lo que significa |

|---|---|---|

| Pérdidas de los tenedores a largo plazo | ~$280 millones/día pico | La capitulación sigue siendo elevada |

| Pérdidas de LTH como proporción del valor realizado | 43% | Los tenedores a largo plazo están generando una gran parte del estrés realizado |

| Flujos netos de ETF | ~-$88,9 millones/día promedio de 30 días | Las salidas de capitales han disminuido pero siguen siendo negativas |

| Volumen de negociación de ETF | $650 millones–$950 millones/día | La actividad institucional sigue muy por debajo del pico |

| Brecha de volumen de ETF frente al pico de octubre de 2025 | ~$3,45 mil millones–$3,75 mil millones/día | Volver a la demanda máxima requeriría una importante recuperación del volumen |

| Relación opciones de venta/compra | 0,56 | Posicionamiento menos bajista de lo que implican los datos al contado/ETF |

| Financiación perpetua | Por debajo del nivel neutral del 0,01% | La demanda de apalancamiento sigue siendo débil |

| sesgo de 25 deltas | Pone oferta en todos los vencimientos | Los comerciantes todavía pagan por la protección a la baja |

Lo que decían las actas de la Fed y lo que necesita Bitcoin

Las actas describen que los participantes vieron que la inflación aumentaba y se mantenía muy por encima del objetivo del 2% de la Reserva Federal, señalando como impulsores los aranceles, las interrupciones del suministro vinculadas al Estrecho de Ormuz y la demanda relacionada con la IA, y muchos participantes dijeron que los elevados precios de las materias primas y las interrupciones del suministro podrían persistir más tiempo de lo que los funcionarios habían esperado.

La mayoría de los participantes describieron un escenario en el que las presiones inflacionarias disminuyen lo suficiente como para mantener las tasas estables o eventualmente reducirlas. También discutieron un segundo escenario en el que la inflación sigue siendo elevada debido a la demanda de IA, el conflicto de Medio Oriente o los aranceles, y dijeron que en ese caso, estaría justificado un endurecimiento de las políticas.

En el caso de que primero se enfríe la capitulación de los inversores, las pérdidas a largo plazo de los tenedores se comprimen bruscamente hasta alcanzar entre 100 y 150 millones de dólares por día, los flujos de ETF se vuelven neutrales a positivos con un volumen que vuelve a subir por encima de los 1.000 millones de dólares por día, y los datos de inflación entrantes se suavizan lo suficiente como para sacar de la mesa el escenario de reafirmación de políticas de la Reserva Federal.

Bajo ese camino, Bitcoin recupera primero la base del costo del tenedor a corto plazo y luego trabaja para probar la verdadera media del mercado en sí.

En el caso de que el contexto macroeconómico mantenga activos a los vendedores, las pérdidas de los tenedores a largo plazo se mantienen cercanas o superiores a los 250 millones de dólares por día, los flujos netos de los ETF siguen siendo negativos y la retórica de la Fed mantiene vivo el riesgo de reafirmación de políticas durante las próximas cifras de inflación.

En ese camino, Bitcoin sigue siendo estructuralmente vulnerable y podría volver a probar el extremo inferior de su rango de mercado bajista cerca de su precio realizado.

Utilizando valores absolutos para enmarcar el estrés del mercado, los dos puntos de presión de Glassnode, las pérdidas a largo plazo de los tenedores cerca de $280 millones por día y las salidas netas de ETF cerca de $88,9 millones por día, sitúan la lectura de estrés combinada cerca de $369 millones por día.

| Condición | Camino del toro | Camino del oso |

|---|---|---|

| Pérdidas de los tenedores a largo plazo | Comprimir hacia $100 millones – $150 millones/día | Manténgase cerca o por encima de $250 millones/día |

| Flujos netos de ETF | Convertir neutral en positivo | permanecer negativo |

| Volumen de negociación de ETF | Sube por encima de los 1.000 millones de dólares/día y sigue subiendo | Se mantiene por debajo de mil millones de dólares al día |

| Contexto de la Reserva Federal | La inflación se suaviza; El riesgo de reafirmación de políticas se desvanece | Los riesgos inflacionarios mantienen vivo el escenario reafirmante |

| Primera recuperación técnica/en cadena | Base de coste para el tenedor a corto plazo cercana a los 72,200 dólares | El precio se mantiene por debajo del punto de equilibrio del comprador reciente |

| Nivel de confirmación más grande | Media real del mercado cerca de $ 76,6 mil | El rango más bajo del mercado bajista sigue en juego |

| Conclusión del artículo | El proceso de tocar fondo comienza a confirmar | El proceso de tocar fondo se prolonga |

El proceso de tocar fondo de Bitcoin comenzaría a parecer más creíble si se desarrollan tres condiciones juntas: las pérdidas a largo plazo de los tenedores se comprimen, las salidas de ETF se acercan a la neutralidad y el volumen institucional vuelve a subir al nivel que alcanzó en octubre de 2025.

Las minutas de junio de la Reserva Federal dieron al mercado menos razones para esperar un camino fácil.

{kind=link}