El anuncio del viernes de Irán de que el Estrecho de Ormuz se abriría durante el actual alto el fuego desencadenó uno de los retrocesos petroleros más pronunciados del año.

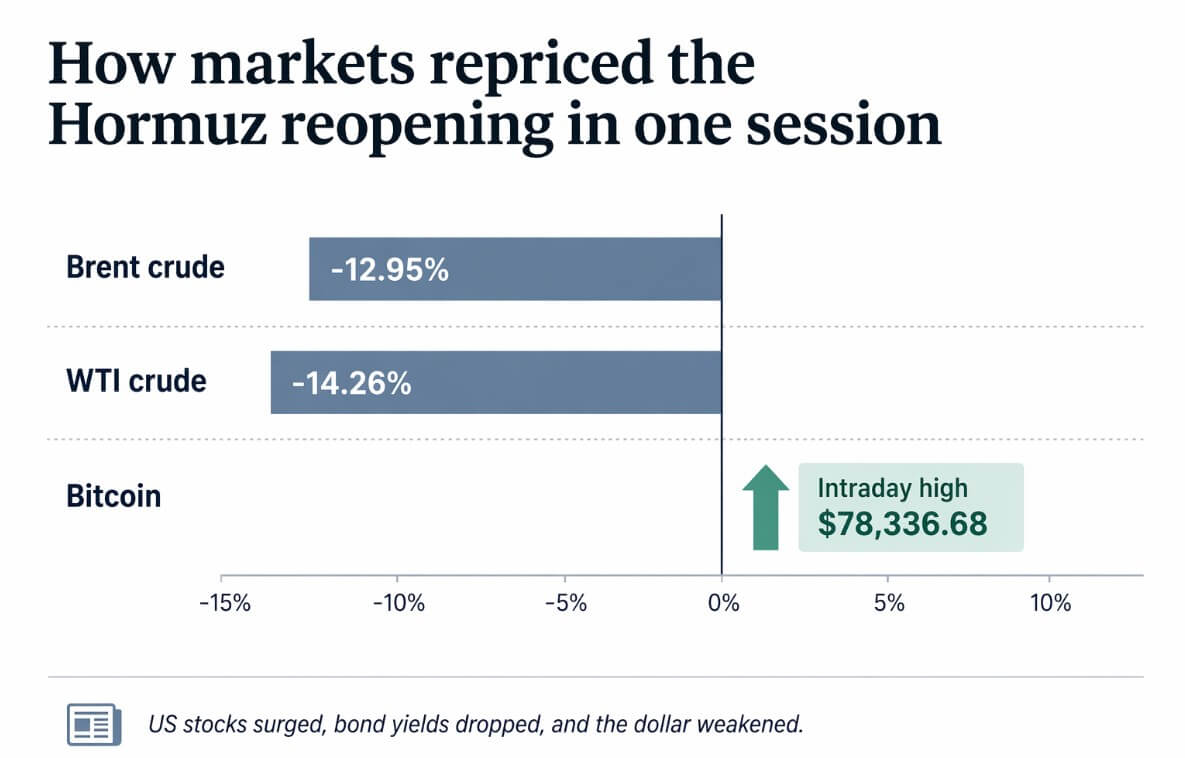

El crudo Brent cayó un 12,95% a 86,52 dólares y el WTI cayó un 14,26% a 81,19 dólares, sus niveles más bajos desde el 11 de marzo y las mayores caídas en un solo día desde el 8 de abril. Las acciones estadounidenses subieron, los rendimientos de los bonos cayeron, el dólar se debilitó y Bitcoin registró un máximo intradiario de 78.336 dólares.

Los operadores eliminaron la prima de guerra que habían pasado semanas incorporando a los precios del crudo y los activos de riesgo cambiaron sus precios en consecuencia.

Ayer se abrió el Estrecho según las condiciones iraníes. Los buques comerciales requerían autorización de la Organización Marítima y Portuaria de Irán y del IRGC y tenían que transitar por rutas seguras designadas por Irán, pero el bloqueo estadounidense al transporte marítimo iraní sigue vigente hasta que se llegue a un acuerdo diplomático más amplio.

Esa ventana ya se ha reducido. El 18 de abril, Irán dijo que había cerrado el Estrecho nuevamente después de que Estados Unidos dejara su bloqueo, empujando al mercado nuevamente a una cuenta regresiva hacia la fecha límite del alto el fuego del 22 de abril.

Sólo ocho camiones cisterna de petróleo y gas se movieron durante la reapertura, lo que pone de relieve lo alejada que está la ruta de cualquier cosa que se parezca al tráfico normal.

Durante el breve período, la OMI no pudo confirmar que el acuerdo cumpliera con los estándares de libertad de navegación.

Las compañías navieras estaban esperando claridad jurídica y de seguridad antes de reanudar el paso normal, y la Marina de los EE. UU. declaró que no se comprende completamente la amenaza de las minas en partes de Ormuz.

Un petrolero con bandera paquistaní que transportaba aproximadamente 440.000 barriles de crudo de los Emiratos Árabes Unidos salió del Golfo el 17 de abril, proporcionando datos concretos de que el paso era posible.

Esa breve prueba nunca se convirtió en normalización. AP informó que sólo ocho buques cisterna de petróleo y gas transitaron durante la breve reapertura antes de que Irán volviera a imponer restricciones, lo que dejó a Bitcoin con sólo cuatro días para ver si el alto el fuego puede producir una recuperación real del transporte marítimo antes del 22 de abril.

Bitcoin ahora está atrapado entre un mercado que valoraba una reapertura rápida y un Estrecho que, a partir del 18 de abril, está cerrado nuevamente antes de la fecha límite del alto el fuego del 22 de abril.

La aritmética del miedo

Los datos de la EIA cifran el flujo promedio diario de petróleo a través del Estrecho en 20 millones de barriles en 2024, aproximadamente el 20% del consumo mundial de líquidos petrolíferos, con el 84% del crudo y condensado y el 83% del GNL fluyendo hacia los mercados asiáticos.

Ése es el umbral concreto detrás de la cuenta regresiva del mercado: a menos que el tráfico se recupere antes del 22 de abril, la ruta que transporta alrededor de una quinta parte de los líquidos petrolíferos mundiales seguirá funcionalmente deteriorada.

Desde que comenzó el conflicto, la guerra ha eliminado más de 500 millones de barriles de crudo y condensado del mercado global, alrededor de 50 mil millones de dólares en producción perdida. En comparación, los inventarios mundiales de crudo terrestre cayeron aproximadamente 45 millones de barriles sólo en abril.

Tan recientemente como el 7 de abril, la EIA proyectó que el Brent promediaría 115 dólares en el segundo trimestre. El 13 de abril, Morgan Stanley mantuvo el Brent en 110 dólares en el segundo trimestre y en 100 dólares en el tercer trimestre, modelando sólo una recuperación gradual de las exportaciones hasta octubre.

A 86,52 dólares, el Brent se sitúa materialmente por debajo de todos los principales valores de referencia publicados hace menos de dos semanas. El mercado ha iniciado un camino de normalización que ni la EIA ni Wall Street habían valorado.

Esa asimetría da forma a la prima financiera, que puede disiparse mucho más rápido. El jefe de la AIE dijo que la producción energética general de Oriente Medio podría tardar aproximadamente dos años en recuperarse a los niveles anteriores a la guerra.

Por qué la reapertura sigue siendo frágil

El mensaje operativo de Irán del 17 de abril refleja fielmente lo que dijo su viceministro de Asuntos Exteriores el 9 de abril, cuando los barcos podían pasar con la coordinación iraní pero el tráfico real estaba por debajo del 10% de lo normal. Se trata de aproximadamente siete buques por día frente a los 140 habituales.

La distribución de probabilidad diplomática cambió mientras que las reglas de paso se mantuvieron prácticamente iguales. Un alto el fuego de 10 días y la reactivación de la diplomacia entre Estados Unidos e Irán hicieron que los mercados releyeran el mismo marco operativo básico que la desescalada.

| Asunto | Estado actual | Por qué es importante |

|---|---|---|

| Pasaje comercial | Permitido con coordinación iraní. | El paso es posible, pero condicional. |

| Autorización | Requiere Puertos y Organización Marítima + aprobación del IRGC | Muestra que el control iraní sigue siendo central |

| Enrutamiento | Carriles seguros designados por Irán | No es equivalente a la libertad normal de navegación. |

| estándar de la OMI | Aún no confirmado | Persiste la ambigüedad legal/institucional |

| Mis riesgos | Aún no se entiende del todo | El riesgo físico sigue disuadiendo el tráfico normal |

| Aseguradores / transportistas | esperando claridad | La normalización operativa no ha ocurrido |

| bloqueo estadounidense | Aún vigente | Un acuerdo más amplio aún sin resolver |

| Nivel de tráfico | Por debajo de lo normal | La reapertura aún no es una rutina |

La tregua en el Líbano, que forma parte del contexto diplomático, aún deja sin resolver la presencia militar israelí en el sur del Líbano y el desarme de Hezbolá.

El bloqueo permanece en vigor hasta que se llegue a un acuerdo más amplio, e incluso si los barcos comienzan a moverse, los barcos tardan aproximadamente 21 días en viajar desde el Golfo a Rotterdam, lo que significa que el alivio del suministro físico sigue los titulares diplomáticos con un retraso de semanas.

Las primas de seguros aún no se han normalizado, ninguna autoridad oficial ha rebajado las advertencias de minas y ningún gran transatlántico ha declarado públicamente despejada la ruta.

El canal de transmisión de Bitcoin

El movimiento de Bitcoin hoy discurre a través de una macrocadena específica. El petróleo cayó, reduciendo las perspectivas de inflación a corto plazo y reorientando las expectativas en torno a la trayectoria de las tasas de la Reserva Federal.

Los operadores pasaron de considerar a la Reserva Federal como marginada hasta bien entrado 2027 a recortar los precios en diciembre de 2026, una compresión significativa en la ventana de endurecimiento esperada.

Las minutas del FOMC de marzo ya habían señalado que se esperaba que los precios más altos del crudo elevaran la inflación en 2026 y que un conflicto prolongado en Medio Oriente corría el riesgo de hacer que el traspaso a la inflación subyacente fuera más persistente.

Cuando el petróleo cayó, ese riesgo de línea dura se disolvió parcialmente. Los bonos se recuperaron, el dólar se debilitó, las acciones subieron y Bitcoin avanzó al ritmo de la revalorización más amplia del riesgo.

Bitcoin ha pasado los últimos meses comportándose como un activo de riesgo sensible a la liquidez cuya trayectoria sigue las expectativas de la Fed, el sentimiento tecnológico y el tamaño del contexto monetario.

Una desescalada duradera que mantenga los precios del petróleo cayendo el tiempo suficiente para suavizar la inflación y revivir la historia del recorte de la Reserva Federal es un verdadero viento de cola macro para Bitcoin.

Los caminos por delante

Si bien la retórica se ha deteriorado rápidamente después del anuncio inicial, las conversaciones aún no han fracasado oficialmente y el alto el fuego aún se mantiene.

Si eso se extiende a un acuerdo más amplio entre Estados Unidos e Irán, el tráfico se reanuda a lo largo de carriles que se acercan a los estándares internacionalmente aceptados, las advertencias sobre minas se desvanecen y las aseguradoras suavizan su postura, el alivio del petróleo podría extenderse más allá del precio actual.

La EIA ya consideraba que el mercado tenía un exceso de oferta antes de que comenzara el conflicto. Una reapertura duradera podría eliminar más primas de las que la mayoría de los operadores esperan actualmente, con el Brent potencialmente oscilando entre los 70 y los 80 dólares.

En esa configuración, las expectativas de recorte de la Reserva Federal avanzarían más, el dólar permanecería bajo presión y Bitcoin tendría el viento de cola macro más limpio disponible en el ciclo actual.

El escenario alcista de 12 meses de Citi de 165.000 dólares representa la envoltura exterior de lo que podría respaldar un deshielo macroeconómico sostenido de esa magnitud.

| Guión | Realidad del envío | gama Brent | Implicación de la Reserva Federal | Implicación de Bitcoin |

|---|---|---|---|---|

| Se mantiene el alto el fuego y se normaliza el transporte marítimo | El número de buques aumenta, las advertencias de minas se desvanecen, las aseguradoras relajan | Entre 70 y 80 dólares | Recortes adelantados | El mayor viento de cola macro para BTC |

| El alto el fuego se mantiene nominalmente, pero la normalización fracasa | Líneas controladas, recuentos de barcos débiles, persiste la precaución de las aseguradoras | $100–$115 | Rentabilidades mayores durante más tiempo | BTC pierde prima de desescalada |

El resultado negativo más infravalorado es un alto el fuego que se mantiene nominalmente pero que nunca produce la normalización del transporte marítimo.

Las advertencias de minas persisten, los carriles controlados políticamente mantienen a las aseguradoras cautelosas, el número de camiones cisterna se mantiene muy por debajo del umbral de 140 por día y la realidad operativa nunca coincide con el titular diplomático.

En ese escenario, el petróleo rebota hacia el rango de 100 a 115 dólares que informó la EIA y los pronósticos de ventas tan recientemente como la semana pasada.

El alivio de la inflación se estanca antes de llegar al cálculo de decisión de la Reserva Federal, las expectativas de recorte de tasas retroceden y Bitcoin renuncia a su prima de desescalada.

El caso recesivo a la baja de Citi de 58.000 dólares marca el límite exterior para que Bitcoin vuelva a entrar en un régimen macroeconómico más estricto durante más tiempo.

Estos dos caminos se harán visibles primero en el recuento de barcos, el comportamiento de las aseguradoras y si el lenguaje del bloqueo estadounidense cambia en las próximas 72 horas.

La ventana de 10 días del alto el fuego le da a este comercio una expiración incorporada.

Los puntos a observar incluyen si el número de buques se mueve materialmente por encima de los niveles del 9 de abril, si la OMI respalda formalmente el acuerdo de tránsito, si las conversaciones entre Estados Unidos e Irán producen alguna revisión del lenguaje del bloqueo y si Bitcoin continúa valorando el alivio del petróleo como una narrativa de alivio de la Reserva Federal.

{kind=link}