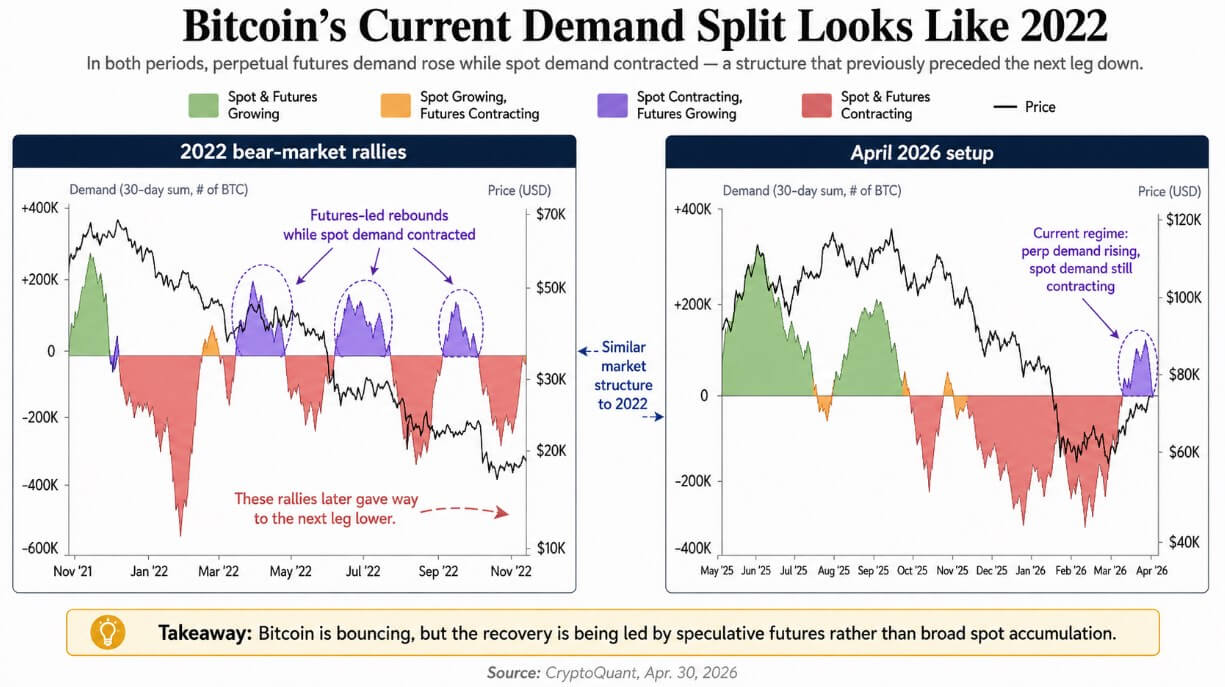

La última lectura de CryptoQuant del 30 de abril muestra que los futuros perpetuos están impulsando la recuperación de Bitcoin, mientras que la demanda al contado sigue reduciéndose. Esa es la misma estructura de mercado observada durante los repuntes del mercado bajista de 2022, cuando los rebotes impulsados por el apalancamiento dieron paso a nuevas caídas.

La compra al contado a través de bolsas, ETF o acumulación directa en cadena representa capital comprometido. Al mismo tiempo, los futuros perpetuos permiten a los operadores tomar exposición direccional con capital prestado, a menudo en múltiplos de su garantía, sin mantener el activo subyacente.

Cuando ambas formas de demanda se expanden juntas, un repunte tiende a reforzarse a sí mismo. Cuando los futuros van por delante y el spot por detrás, los operadores apalancados financian el rebote y se enfrentan a salidas forzadas si el precio se mueve en su contra.

La comparación de 2022

Varios repuntes del mercado bajista en 2022 compartieron el mismo régimen: la demanda de futuros perpetuos se recuperó antes que la demanda al contado. El precio rebotó y las posiciones apalancadas desaparecieron cuando los compradores al contado demostraron ser demasiado escasos para absorber las ventas.

Los rebotes parecieron constructivos, pero cada uno de ellos se resolvió en el siguiente tramo más abajo.

El gráfico de CryptoQuant sitúa el actual movimiento de Bitcoin en abril de 2026 hacia un régimen en el que los contratos al contado se contraen mientras que los contratos de futuros se expanden. El paralelo es que el capital prestado está reapareciendo antes que la demanda real de efectivo, que es precisamente la condición que hizo frágiles los repuntes fallidos de 2022.

La escala del mercado de futuros actual hace que esa fragilidad sea una variable mayor. Los datos de CoinGlass mostraron 47.640 millones de dólares en volumen de futuros de Bitcoin de 24 horas frente a 4.070 millones de dólares en volumen al contado, una proporción de aproximadamente 11,7 veces, con un interés abierto de aproximadamente 54.190 millones de dólares al 30 de abril.

Los futuros perpetuos pueden implicar capital prestado hasta 50 veces la garantía en algunas plataformas, lo que significa que movimientos de precios relativamente pequeños pueden desencadenar grandes liquidaciones forzosas.

Cuando el volumen al contado alcanza los 4 mil millones de dólares por día y comienza una oleada larga, la profundidad del mercado se pone a prueba rápidamente.

Lo que añaden los datos del ETF

Los flujos al contado de ETF de Bitcoin en EE. UU. han reforzado recientemente la advertencia sobre la estructura del mercado, ya que los datos de Farside Investors muestran salidas agregadas de 490,5 millones de dólares entre el 27 y el 29 de abril.

La oferta de ETF se ha vuelto inestable exactamente en el momento en que el posicionamiento de futuros se está expandiendo, mientras que el panorama de largo plazo de los ETF mantiene su forma.

| Métrico | Lectura actual | Por qué es importante |

|---|---|---|

| Volumen de futuros de BTC, 24 horas | 47,64 mil millones de dólares | La actividad de derivados domina el mercado |

| Volumen al contado de BTC, 24 horas | $4.07 mil millones | El soporte al contado es mucho menor que la actividad de futuros |

| Relación volumen futuros/volumen al contado | 11,7x | Muestra que el repunte está fuertemente impulsado por el apalancamiento |

| Interés abierto de BTC | $ 54,19 mil millones | Gran base de posiciones apalancadas que podrían deshacerse |

| Flujos de ETF BTC al contado de EE. UU., del 27 al 29 de abril | -490,5 millones de dólares | La demanda reciente de ETF se ha vuelto agitada |

| Entradas netas acumuladas del IBIT | ~$65,2 mil millones | La demanda institucional a largo plazo sigue siendo fuerte |

| Entradas acumuladas totales de ETF BTC al contado de EE. UU. | ~$58.1 mil millones | La oferta estructural de ETF sigue siendo positiva en general |

Solo el IBIT representa aproximadamente 65.200 millones de dólares en entradas netas acumuladas, y toda la categoría de ETF de Bitcoin al contado de EE. UU. suma alrededor de 58.100 millones de dólares, cifras que reflejan una auténtica compra estructural ausente en 2022.

Del 13 al 29 de abril, IBIT todavía absorbió alrededor de 1.470 millones de dólares en entradas netas, manteniendo intacto el panorama institucional a largo plazo. La lectura a corto plazo es que la oferta del ETF no está proporcionando actualmente un soporte claro para el precio en un momento en el que el posicionamiento de futuros lo necesitaría más.

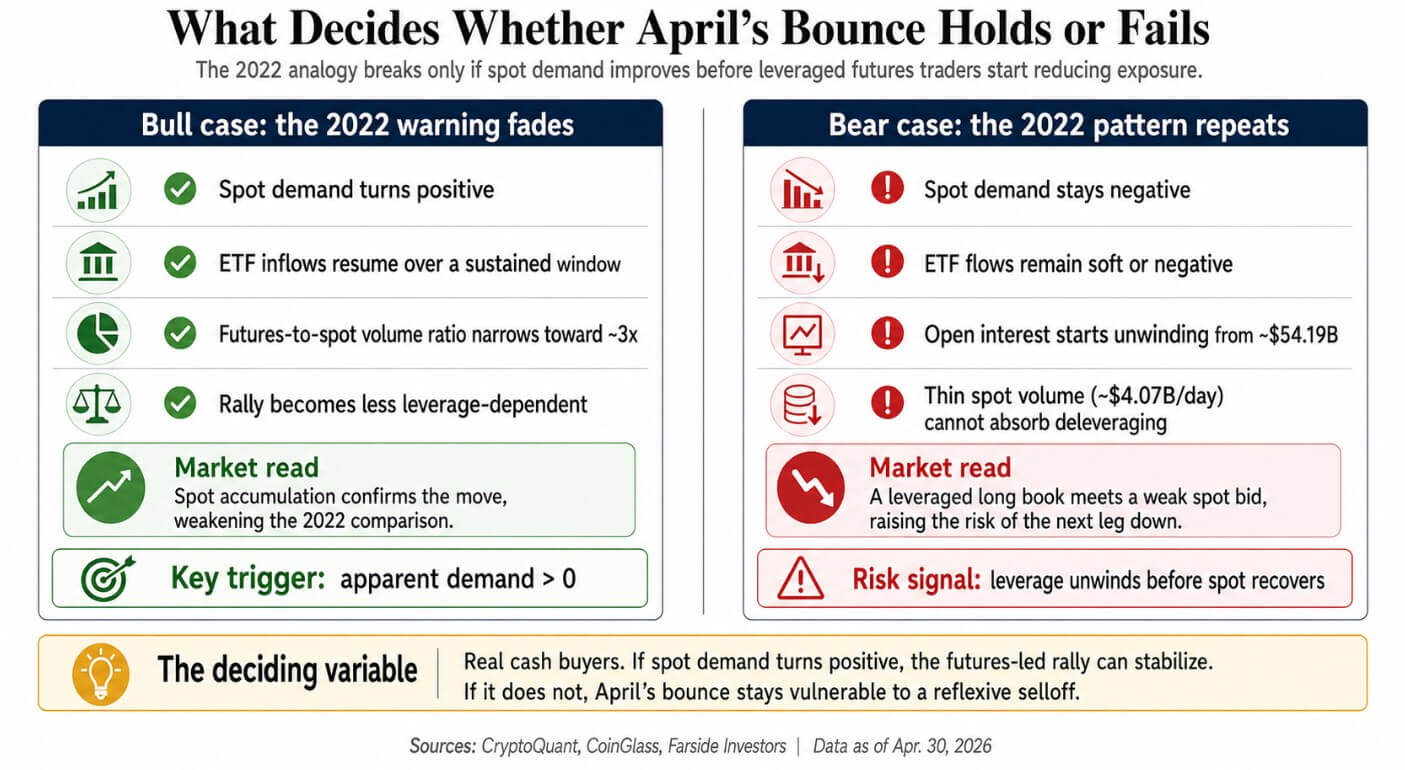

El caso del toro

La analogía de 2022 se rompe cuando la demanda al contado se vuelve positiva antes de que los operadores apalancados comiencen a reducir la exposición. El aparente retroceso de la medida de demanda de CryptoQuant por encima de cero es el desencadenante de invalidación más claro de que la acumulación al contado confirma el movimiento liderado por los futuros.

La brecha estructural entre 2026 y 2022 también da una base al argumento alcista. Bitcoin ahora ha regulado los ETF al contado estadounidenses, una infraestructura institucional más profunda y una persistente oferta de tesorería corporativa que no existía hace cuatro años.

Incluso la nota de CryptoQuant del 1 de abril, que señalaba una profunda contracción en la demanda al contado, reconocía que las compras de ETF y corporativas se habían estado acelerando.

La postura alcista se basa en que aquellos compradores aumenten su valor lo suficientemente rápido como para hacer que la demanda al contado vuelva a territorio positivo. Si las entradas de ETF se reanudan durante un período sostenido y la relación de volumen de futuros a spot se estrecha hacia la lectura de 3x del mercado en general, el argumento de la estructura del mercado se debilita en sus propios términos.

El caso del oso

El caso bajista sólo necesita que los operadores apalancados reduzcan la exposición antes de que la demanda al contado se vuelva positiva. Sólo requiere que los operadores apalancados comiencen a reducir la exposición antes de que la demanda al contado se vuelva positiva.

Con 54 mil millones de dólares en interés abierto, incluso una reversión parcial produce un gran volumen de ventas absoluto, y con un volumen al contado de aproximadamente 4 mil millones de dólares por día, el mercado carece de la profundidad para absorber una rápida reversión sin una fuerte caída de los precios.

La reflexividad agrava el riesgo, ya que la caída de los precios empuja a las posiciones largas apalancadas hacia la liquidación, las liquidaciones presionan a la baja los precios y el ciclo se retroalimenta hasta que la demanda al contado se profundiza lo suficiente como para mantener un piso.

Los mercados bajistas terminan cuando la demanda de contratos al contado y de futuros se recupera al mismo tiempo.

La configuración actual hace que los futuros se recuperen por sí solos y, si esa condición se mantiene, Bitcoin ha reproducido la estructura de demanda de los repuntes fallidos de 2022. Las próximas semanas de demanda aparente en cadena y tono de flujo de ETF determinarán si el rebote de abril se une a esa lista o se separa de ella.

O los compradores de efectivo real intervienen y validan el movimiento impulsado por los futuros, o el mercado descubre cómo se ve una cartera larga apalancada cuando la oferta al contado es demasiado débil para mantener el piso.

{kind=link}