Bitcoin ya no responde al aumento de la liquidez global como lo hizo en el último ciclo. Incluso cuando la oferta monetaria se expande, un dólar más fuerte está endureciendo las condiciones financieras más rápido de lo que la liquidez puede elevar los precios.

Los operadores de Bitcoin aman un gráfico más que cualquier otro: la liquidez global de M2 con un desfase temporal.

Más dinero que se expande por todo el mundo eventualmente llega a los activos de riesgo, y Bitcoin se sube a la ola. Durante tramos del ciclo pasado, ese marco parecía lo suficientemente limpio como para tratarlo como regla.

Ese marco tiene problemas en este momento. El dinero en sentido amplio sigue subiendo, pero Bitcoin se comercializa como un activo sujeto a un techo macroeconómico.

Por qué esto importa: Esto marca un cambio en la forma en que las señales macro se traducen en los mercados criptográficos. La expansión de la liquidez por sí sola ya no es suficiente para impulsar los precios en el corto plazo, ya que fuerzas que se mueven más rápido, como la fortaleza del dólar y las expectativas de tasas, están tomando prioridad.

Para los inversores, eso cambia la forma en que se debe interpretar Bitcoin: menos como un simple indicador de liquidez y más como un mercado que reacciona a velocidades macroeconómicas competitivas.

Los datos del FRED muestran que el M2 estadounidense ascendió a 22,667 billones de dólares en febrero, frente a los 22,469 billones de dólares de enero y los 22,387 billones de dólares de diciembre.

Esas cifras describen un contexto claramente expansivo, mientras que un precio de Bitcoin cercano a los 68.000 dólares registra algo completamente distinto.

Los operadores están fusionando dos velocidades de transmisión macro distintas en un solo gráfico y esperan un resultado ordenado.

Dos relojes, un precio

M2 es una medida de existencias mensual. Se acumula gradualmente, a lo largo de trimestres, y su influencia sobre los activos de riesgo es igualmente lenta.

Cuando las condiciones de liquidez se expanden, tienden a aliviar las condiciones financieras en términos generales, reduciendo las tasas de rentabilidad, relajando la disponibilidad de crédito y empujando al capital hacia posiciones más riesgosas.

Sin embargo, ese proceso tarda meses en manifestarse plenamente en los precios.

La fortaleza del dólar opera en un reloj completamente diferente. Cuando el índice del dólar sube, las condiciones financieras se endurecen casi de inmediato.

Las propias minutas de la Reserva Federal son explícitas: un dólar más fuerte, junto con mayores rendimientos y menores precios de las acciones, endurecen las condiciones financieras en su conjunto.

Las investigaciones del BPI apoyan la misma transmisión, y el análisis del FMI encuentra que una apreciación del dólar del 10% vinculada a las fuerzas del mercado financiero global reduce la producción en los mercados emergentes en un 1,9% en un año, empeorando la disponibilidad de crédito y las entradas de capital en el proceso.

Marzo demostró exactamente esa jerarquía. El índice del dólar registró una ganancia mensual del 2,35% y una ganancia trimestral del 1,7% en su mejor trimestre desde finales de 2024, ya que la demanda de refugio seguro, la guerra en Irán, la crisis del petróleo y una fuerte revisión de las expectativas de recorte de tipos de la Fed empujaron a los inversores a volver al dólar.

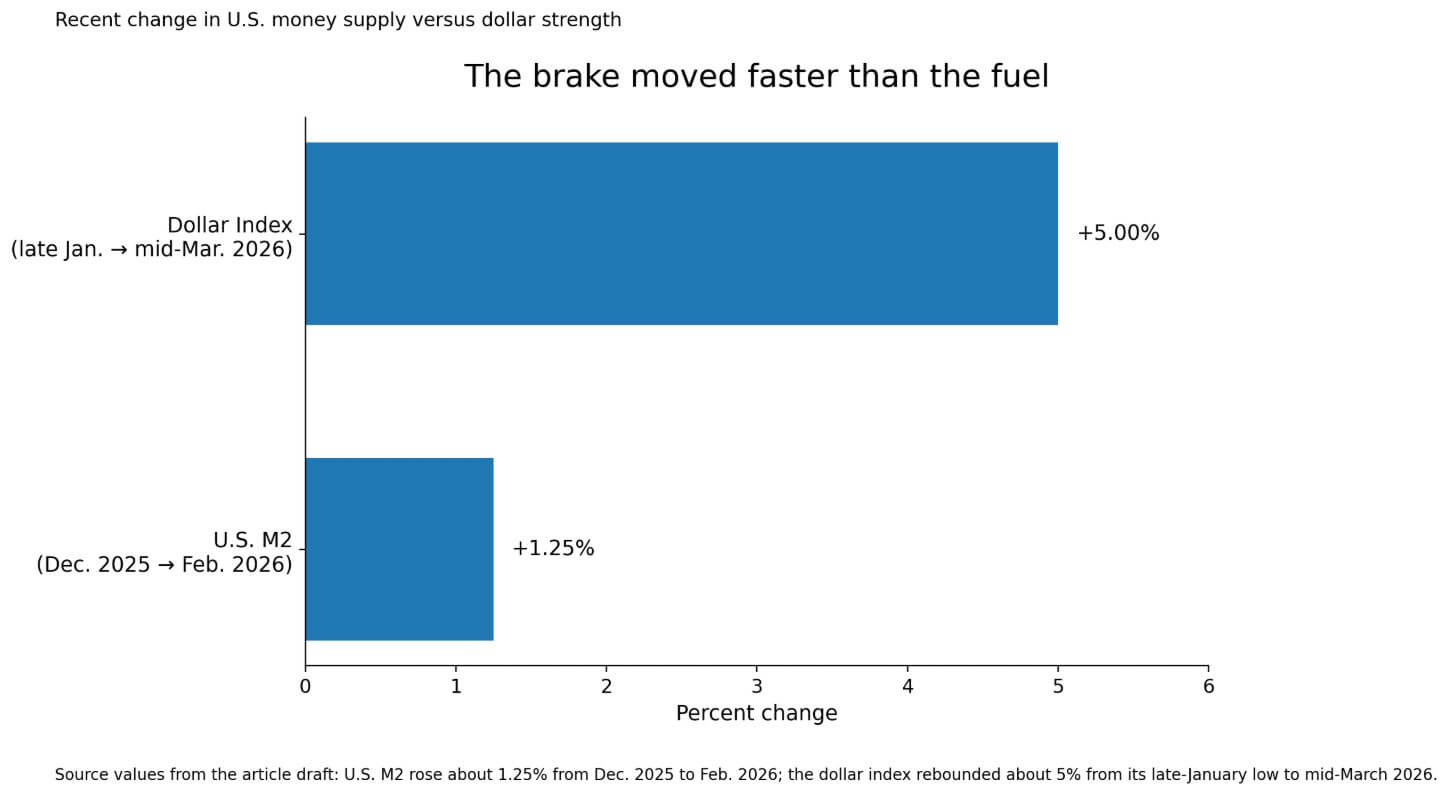

Desde su nivel más bajo en cuatro años a finales de enero, el índice del dólar ya se había recuperado aproximadamente un 5% a mediados de marzo.

En ese mismo tramo, el M2 estadounidense subió alrededor de un 1,25%. El freno se movía aproximadamente cuatro veces más rápido que el combustible.

El cambio clave No es que la liquidez haya dejado de expandirse, sino que está siendo superada por fuerzas restrictivas más rápidas. Bitcoin está reaccionando a la velocidad del cambio, no sólo a la dirección.

Por qué Bitcoin absorbe primero los movimientos del dólar

Bitcoin se encuentra en una posición inusual entre los activos de riesgo. Negocia continuamente en lugares globales, precios frente a dólares y sustitutos del dólar, y atrae una base de inversores global, haciendo cálculos de rendimiento denominados en dólares.

Eso lo convierte en uno de los mercados más rápidos en absorber el ajuste del dólar antes de que la lenta acumulación de M2 pueda abrirse camino a través de los canales de crédito, los flujos de capital y un apetito por el riesgo más amplio.

El shock del petróleo amplifica esto, ya que las encuestas sobre materias primas en marzo elevaron el pronóstico del Brent para 2026 a 82,85 dólares por barril desde 63,85 dólares el mes anterior, la revisión al alza más pronunciada en la historia de la encuesta, y advirtieron que el Brent podría alcanzar los 190 dólares si el Estrecho de Ormuz permanece cerrado.

Un shock petrolero de esa magnitud eleva las expectativas de inflación, obligando a los mercados a descontar los recortes de tasas. El mercado había pasado de valorar al menos 50 puntos básicos de la flexibilización de la Reserva Federal en diciembre a apenas un cuarto de punto de recortes plenamente descontados.

Esa repreciación llega a los mercados de dólares y tipos de interés en unos días, y los datos del M2 del período correspondiente ni siquiera se publicarán hasta dentro de un mes.

Un punto más sutil refuerza esto. Los gráficos más populares de “M2 global” agregan las existencias de moneda extranjera y las convierten en dólares, lo que significa que los movimientos del tipo de cambio afectan el compuesto por construcción.

| Variable | Velocidad de transmisión | Efecto sobre Bitcoin |

|---|---|---|

| M2 / liquidez amplia | Lento, se acumula durante meses. | Actúa como un viento de cola para el apetito por el riesgo. |

| Fortaleza del dólar | Rápido, cambios de precios en días o semanas. | Aprieta las condiciones financieras rápidamente y presiona a BTC |

| Revalorización del petróleo y de la Reserva Federal | muy rapido | Refuerza fortaleza del dólar y retrasa expresión de liquidez |

Cuando el dólar se fortalece, comprime el valor en dólares de los agregados en moneda extranjera incluso cuando las medidas en moneda local se mantienen estables.

Como señala un proveedor de datos, las fluctuaciones del tipo de cambio pueden tener un efecto similar en la liquidez general y deben considerarse junto con las cifras brutas de oferta monetaria.

Entonces, el dólar funciona en dos niveles: como una variable competidora que corre junto al gráfico M2, y como una variable que ya entra directamente en el cálculo compuesto.

La fortaleza del dólar puede simultáneamente frenar la subida del gráfico y comprometer la importancia de la dirección del gráfico para Bitcoin.

Lo que realmente dice la tesis M2

Todo esto reduce la tesis de M2. El dinero en sentido amplio es un indicador útil de las condiciones de liquidez de fondo durante períodos de varios meses, particularmente cuando el dólar está estable o se está debilitando.

En esos entornos, la acumulación gradual de oferta monetaria puede actuar como un lento viento de cola para los activos de riesgo, con Bitcoin entre los beneficiarios más sensibles.

La relación parece más limpia en regímenes macroeconómicos más tranquilos precisamente porque la variable rápida, el dólar, está tirando en la misma dirección, o al menos manteniéndose al margen.

El episodio actual confirma la jerarquía: cuando la fortaleza del dólar y la aversión al riesgo dominan el panorama de corto plazo, pueden mantener a Bitcoin inmovilizado muy por debajo de donde lo ubicaría una línea ascendente M2.

El argumento alcista es que el aumento del dólar en marzo resulta temporal. Si la tensión geopolítica disminuye, el petróleo retrocede desde sus máximos y los mercados revalorizan parte de la flexibilización de la Reserva Federal, el impulso restrictivo del dólar se debilitará rápidamente.

Algunos estrategas ven parte del movimiento del dólar de marzo como una prima de riesgo que podría desvanecerse si las condiciones se estabilizan. En ese entorno, el viento de cola de M2 se reafirma en los próximos meses, la divergencia de Bitcoin con respecto al gráfico de liquidez se cierra y los operadores que consideraron rota la tesis de M2 parecen prematuros.

| Guión | que cambia | Qué significa para Bitcoin |

|---|---|---|

| Caso alcista: el aumento del dólar se desvanece | La tensión geopolítica disminuye, el petróleo retrocede y parte de la flexibilización de la Reserva Federal vuelve a revalorizarse | El viento de cola de M2 se reafirma y BTC puede cerrar la brecha con el gráfico de liquidez |

| Caso bajista: el dólar mantiene la ventaja | El petróleo, la aversión al riesgo y la volatilidad entre activos se mantienen elevados | BTC puede seguir desviándose del guión M2 por más tiempo de lo que esperan los observadores de liquidez |

El caso bajista es que el dólar amplía su ventaja. Los estrategas de HSBC dijeron que el dólar tendrá ventaja mientras los precios del petróleo, la aversión al riesgo y la volatilidad entre activos se mantengan elevados.

En ese escenario, Bitcoin puede seguir desviándose del guión M2 por más tiempo de lo que esperan la mayoría de los observadores de liquidez. Cada mes de precios elevados del petróleo y expectativas comprimidas de recortes de tasas retrasa el momento en que el crecimiento monetario de fondo puede traducirse en desempeño del mercado.

la próxima prueba es si el impulso del dólar se rompe antes de que la liquidez pueda alcanzarlo. Si el dólar se estabiliza o se revierte, Bitcoin tiene espacio para realinearse con la expansión subyacente de la oferta monetaria. De lo contrario, la divergencia puede persistir más tiempo de lo que implican los modelos de liquidez, lo que obligará a los operadores a recalibrar lo que realmente impulsa los precios en el ciclo actual.

{kind=link}