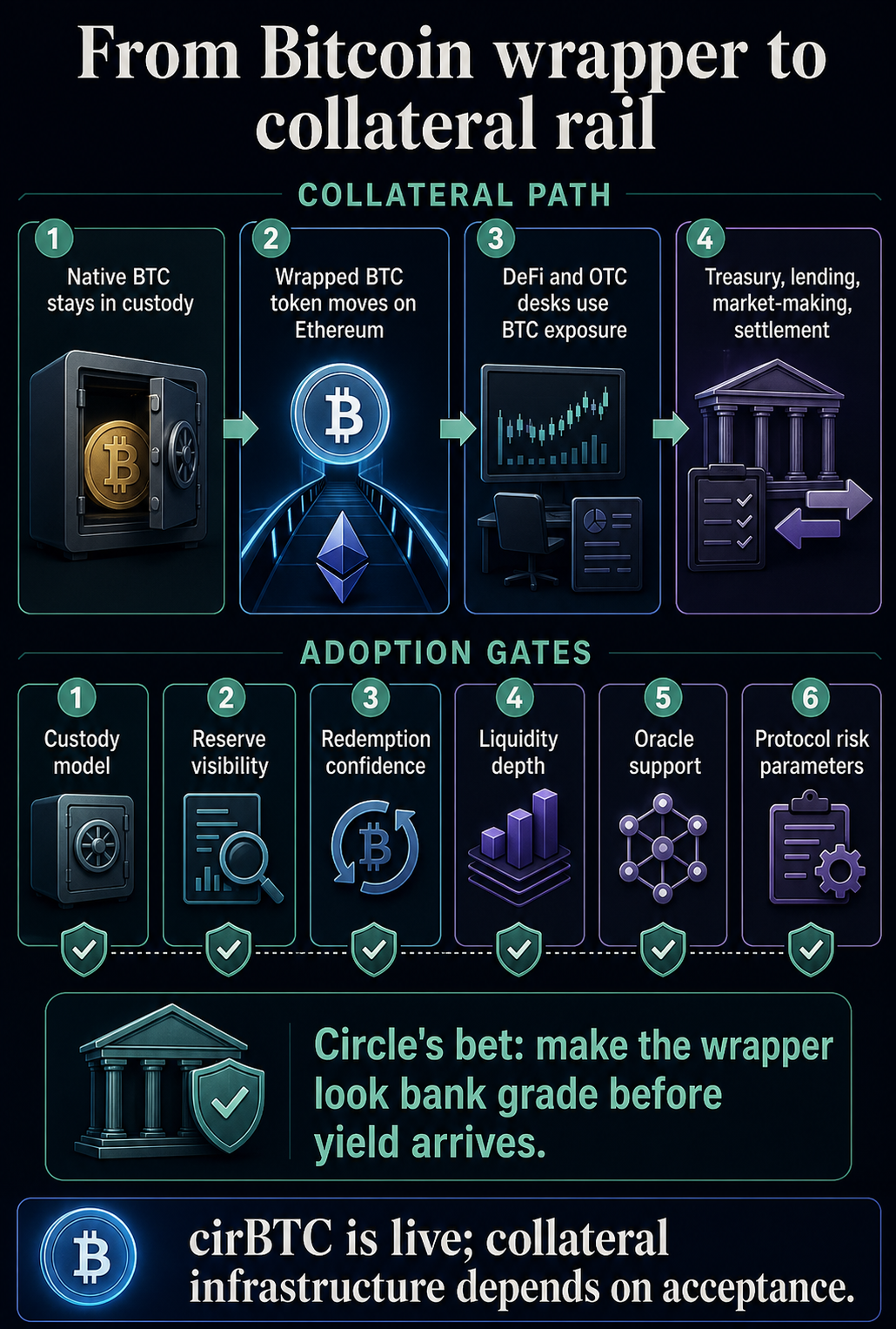

Circle ha lanzado cirBTC en Ethereum, pero la jugada más importante es hacer que Bitcoin envuelto parezca una infraestructura colateral que las instituciones pueden canalizar a través de DeFi, mesas OTC, mercados de préstamos, sistemas de tesorería, creadores de mercado y flujos de liquidación.

cirBTC está disponible en Ethereum y está respaldado 1:1 por BTC nativo, según los materiales de lanzamiento de Circle. La compañía dice que el Bitcoin subyacente se mantiene a través de una entidad Circle, está segregado de los activos corporativos y está diseñado para la visibilidad de las reservas en cadena.

El producto también se encuentra dentro de la pila existente de Circle. Circle está posicionando cirBTC en torno a Circle Mint, los flujos de trabajo del USDC, Ethereum DeFi y el soporte planificado para Arc y otras cadenas.

Esta medida envolvió a Bitcoin en una cuestión de confianza. BTC en sí no se mueve de forma nativa a través de contratos de Ethereum, por lo que cualquier versión empaquetada pide a los usuarios que confíen en un reclamo sobre Bitcoin que se encuentra en otro lugar.

Para los usuarios minoristas de DeFi, esa puede ser una decisión puente. Para las instituciones, es una decisión colateral: quién tiene las llaves, cómo se verifican las reservas, qué sucede durante el reembolso y si el proceso operativo puede sobrevivir a la revisión interna de riesgos.

Circle vende custodia antes que rendimiento

El discurso cirBTC de Circle comienza con la misma promesa básica que otros productos Bitcoin envueltos: un token por un BTC. La diferencia es el paquete operativo en torno a esa promesa.

Sus materiales dicen que cirBTC está respaldado por BTC nativo, las reservas están separadas de los activos corporativos y las contrapartes pueden verificar las reservas en la cadena. Circle también vincula el producto a la misma interfaz institucional que muchas empresas ya utilizan para la emisión y el canje de USDC.

Una mesa que ya mueve USDC a través de Circle Mint podría, en teoría, agregar garantía BTC a la misma relación de cuenta y liquidación en lugar de unir un custodio, envoltorio, intercambio, puente y punto de acceso DeFi separados.

El componente de prueba de reserva respalda ese posicionamiento. Los sistemas de prueba de reserva pueden ayudar a los activos tokenizados y los protocolos DeFi a monitorear los datos de respaldo en la cadena y crear salvaguardias en torno a la falta de garantía.

Para cirBTC, la siguiente señal en vivo es el feed de reserva o el tablero que las contrapartes pueden usar para el token.

Eso mantiene la confianza de la contraparte. cirBTC todavía depende de la custodia, el canje, los controles de reserva y la confianza del usuario en el proceso de Circle.

El argumento institucional es que esos supuestos se pueden empaquetar de una manera más limpia, con el reclamo de BTC, la visibilidad de las reservas y la relación de la cuenta Circle apuntando en la misma dirección.

La comparación es más clara con cbBTC y WBTC.

El cbBTC de Coinbase también es un activo envuelto respaldado por BTC 1:1, mantenido bajo custodia de Coinbase y disponible en Base, Ethereum, Solana y Arbitrum.

Coinbase también mantiene una página de prueba de reservas, que brinda a los usuarios una reserva pública y una referencia de suministro para el producto. La disponibilidad y los términos pueden variar según la jurisdicción.

WBTC sigue siendo el contenedor actual de Bitcoin en Ethereum DeFi. Su propio sitio presenta al WBTC respaldado 1:1 por Bitcoin, con un panel de reserva público y un contexto de prueba de reserva.

La oportunidad de Circle reside en el paquete fiduciario que puede ofrecer: el emisor del USDC, Circle Mint, transparencia de reservas, acceso a Ethereum y soporte futuro de Arc bajo una marca institucional.

| Producto | Promesa de confianza principal | Lo que se sabe ahora | prueba abierta |

|---|---|---|---|

| cirBTC | Garantía BTC respaldada por Circle para flujos de trabajo institucionales | En vivo en Ethereum, respaldado 1:1 por BTC nativo, con Circle indicando segregación de reservas y visibilidad en cadena | Si la liquidez, los listados de protocolos y las fuentes de reserva lo hacen utilizable como garantía a escala. |

| cbBTC | Flujos de trabajo de cuentas de intercambio y custodia de Coinbase | Respaldado 1:1 por BTC en poder de Coinbase, con soporte listado en Base, Ethereum, Solana y Arbitrum. | Si Circle puede competir con la distribución de Coinbase y la actividad crediticia nativa de Base |

| WBTC | Garantía titular de DeFi con reservas públicas | Respaldado 1:1 por BTC con un panel de reserva pública y contexto de prueba de reserva | Si las instituciones prefieren un activo DeFi establecido o un modelo operativo controlado por Circle |

La comparación muestra por qué cirBTC es más que un lanzamiento simbólico. Los productos Bitcoin envueltos compiten cada vez más por la identidad legal y operativa del emisor, la visibilidad de las reservas y las vías por las que la garantía ingresa a los mercados de préstamos.

Coinbase ya ha vinculado cbBTC a préstamos a través de Base. journalscrypto informó que Coinbase y Morpho introdujeron préstamos respaldados por Bitcoin en Base, utilizando cbBTC y USDC en un flujo de préstamos orientado al consumidor.

Esa comparación muestra que el Círculo de distribución tiene que desafiar si cirBTC quiere convertirse en algo más que otro activo de Ethereum.

Arc le da a cirBTC un papel más importante

Las ambiciones de Circle’s Arc le dan a cirBTC una segunda capa de significado.

Arc se presenta como una infraestructura para la financiación de monedas estables, con tarifas del USDC, herramientas de liquidación, controles de privacidad y casos de uso institucional en torno a pagos, divisas, activos tokenizados y mercados de capital.

Circle ha descrito a Arc como una cadena diseñada específicamente para la financiación de monedas estables, y journalscrypto ha informado anteriormente cómo la red empuja a Circle más profundamente hacia el territorio también ocupado por Coinbase y Base.

En ese contexto, cirBTC podría convertirse en la pata de Bitcoin de una pila Circle más amplia. El USDC proporciona el activo en dólares. Circle Mint proporciona acceso a emisión y canje. Ethereum proporciona el alcance actual de DeFi.

Arc, si se desarrolla según lo planeado, podría brindarle a Circle un lugar donde los dólares tokenizados, la garantía BTC y los flujos de trabajo de liquidación operen con menos transferencias.

El récord sigue siendo temprano. Circle dice que cirBTC está activo en Ethereum y señala el soporte planificado de Arc y multicadena. Sus materiales de lanzamiento no llegan a mostrar una amplia adopción del protocolo DeFi, el uso de Arc en vivo para cirBTC o una cifra de suministro que mostraría la profundidad del mercado.

Un token puede estar totalmente respaldado y aun así no llegar a convertirse en garantía preferente.

Las instituciones y los protocolos DeFi aún necesitan liquidez, parámetros de riesgo, confianza en el rescate, soporte de Oracle y una razón clara para agregar otro contenedor de BTC además de las opciones existentes.

El contexto más amplio del mercado ya se está moviendo en esa dirección. journalscrypto recientemente enmarcó un acuerdo entre Morgan Stanley y Galaxy como parte de la próxima prueba institucional de Bitcoin en materia de préstamos de garantía.

El lanzamiento de cirBTC responde al mismo problema: Bitcoin puede convertirse en una garantía útil para las instituciones cuando los controles de custodia y riesgo en torno al token son lo suficientemente fuertes como para satisfacer a las personas que administran el BTC real.

Arc también le da más peso a la comparación de Coinbase. Coinbase puede enrutar cbBTC a través de Base y su propio sistema de cuentas; Circle está intentando ofrecer una ruta paralela construida alrededor de USDC, Mint y Arc.

El concurso de adopción se centra en qué emisor puede convertir las relaciones de custodia en liquidez.

La aceptación decide si el contenedor se convierte en infraestructura.

Circle tiene los ingredientes adecuados para un envoltorio de nivel bancario: un emisor conocido, lenguaje de reserva, verificación en cadena, acceso institucional, proximidad al USDC y una hoja de ruta de Arc.

La infraestructura de garantía llega más tarde, cuando las contrapartes utilizan esos ingredientes en la producción.

Eso significa que los prestamistas deben aceptar el activo, los creadores de mercado deben cotizarlo, los equipos de tesorería necesitan un rescate limpio, los protocolos DeFi necesitan parámetros de garantía y las mesas de riesgo necesitan confianza en el proceso de reserva.

Los usuarios también deben moverse entre la exposición a BTC y la liquidez en dólares sin preguntarse dónde se encuentra el Bitcoin real.

Ahí es donde cirBTC se enfrentará a WBTC y cbBTC. WBTC tiene familiaridad con DeFi. Coinbase tiene flujos de trabajo de distribución, custodia y Base.

Circle tiene USDC, Mint, credibilidad de cumplimiento y la ambición de poseer una mayor cantidad de liquidación a través de Arc.

Circle puede convertir Bitcoin envuelto en una infraestructura de garantía institucional si cirBTC se convierte en el envoltorio que eligen las instituciones porque el modelo de custodia, reserva y canje reduce la fricción operativa.

Si la liquidez permanece en otra parte y Arc sigue siendo un contexto futuro, cirBTC seguirá interpretándose como un lanzamiento de producto en lugar de una infraestructura.

Por ahora, Circle ha cambiado el marco en torno a BTC envuelto. El debate ahora se centra en en quién confían las instituciones para mantener el Bitcoin mientras el token pasa a través de las finanzas programables.

{kind=link}