La configuración macro de Bitcoin está cada vez más ligada a las mismas fuerzas que impulsan al S&P 500 a nuevos máximos: liquidez, concentración, expectativas de tasas y tolerancia de los inversores a valoraciones exageradas.

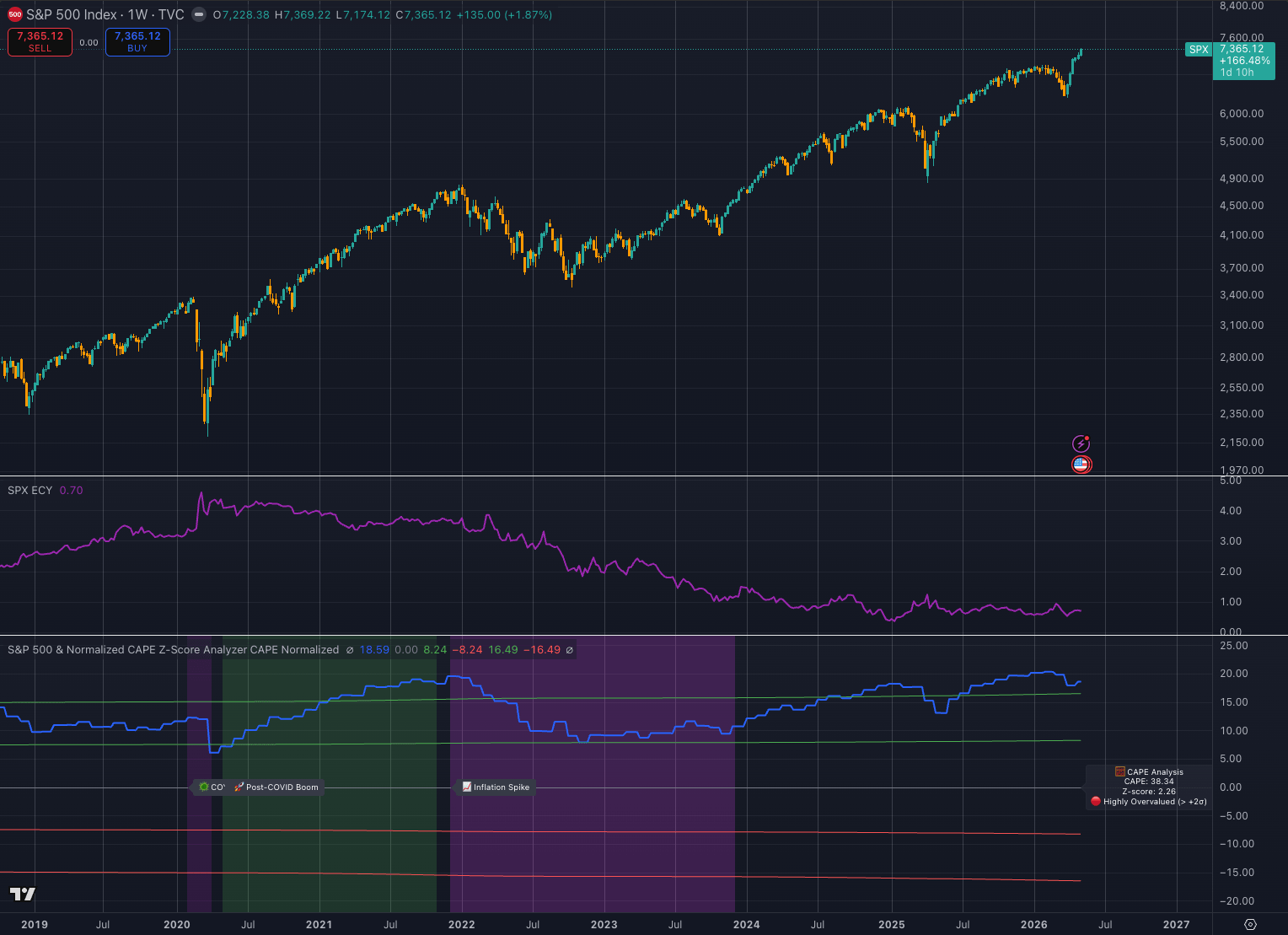

La estructura actual del S&P 500 muestra un índice que aún se mueve en una poderosa tendencia alcista a largo plazo, con un precio cercano a 7.365 en el gráfico semanal, mientras que los indicadores de valoración se ubican en un territorio históricamente elevado.

Esa combinación crea un telón de fondo constructivo para Bitcoin en el corto plazo, con una condición clara adjunta.

BTC se beneficia mientras la tendencia de las acciones permanece intacta.

La fragilidad aumenta si las acciones caras comienzan a hundirse bajo el peso de las tasas, la presión sobre las ganancias o la volatilidad.

El régimen actual del mercado se comprende mejor a través de las tres capas del gráfico del S&P 500 a continuación.

La primera capa es el precio.

El índice se mantiene en un avance secular, con máximos y mínimos más altos que sobrevivieron a la caída de las puntocom, la crisis financiera mundial, el impacto del COVID, el ciclo de ajuste de 2022 y la última fase de concentración de acciones liderada por la IA.

La segunda capa es la señal estilo prima de riesgo de acciones, mostrada por la lectura del SPX ECY cerca de 0,70.

Ese nivel sugiere que los inversores están aceptando menos compensación por mantener acciones en relación con el entorno de tipos.

La tercera capa es la valoración.

El analizador de puntuación CAPE Z normalizado muestra una lectura de CAPE de alrededor de 38,34 y una puntuación Z cercana a 2,26, lo que sitúa al mercado en una zona que el gráfico etiqueta como muy sobrevalorada.

Los conjuntos de datos independientes de CAPE, incluido el ratio Shiller PE, muestran el mismo contexto amplio: las acciones estadounidenses están caras en comparación con la historia de largo plazo.

Para Bitcoin, la conclusión es directa.

La configuración actual de la renta variable sigue respaldando los activos de beta alto mientras los inversores sigan tratando las valoraciones caras como una característica de un régimen de crecimiento duradero.

BTC se encuentra más alejado en la curva de riesgo que el S&P 500 y el Nasdaq.

Cuando la confianza macro se expande, Bitcoin suele recibir la versión amplificada de ese flujo de capital.

Cuando la confianza macroeconómica se contrae, Bitcoin suele absorber la versión amplificada de la reducción.

Las valoraciones de las acciones están al límite, mientras que la tendencia aún respalda el apetito por el riesgo de Bitcoin.

El gráfico del S&P 500 muestra un mercado que se ha encarecido manteniendo el control de la tendencia.

Esa distinción es central para Bitcoin.

Los mercados caros pueden seguir subiendo durante largos períodos cuando las ganancias, la liquidez y la fortaleza narrativa permanecen alineadas.

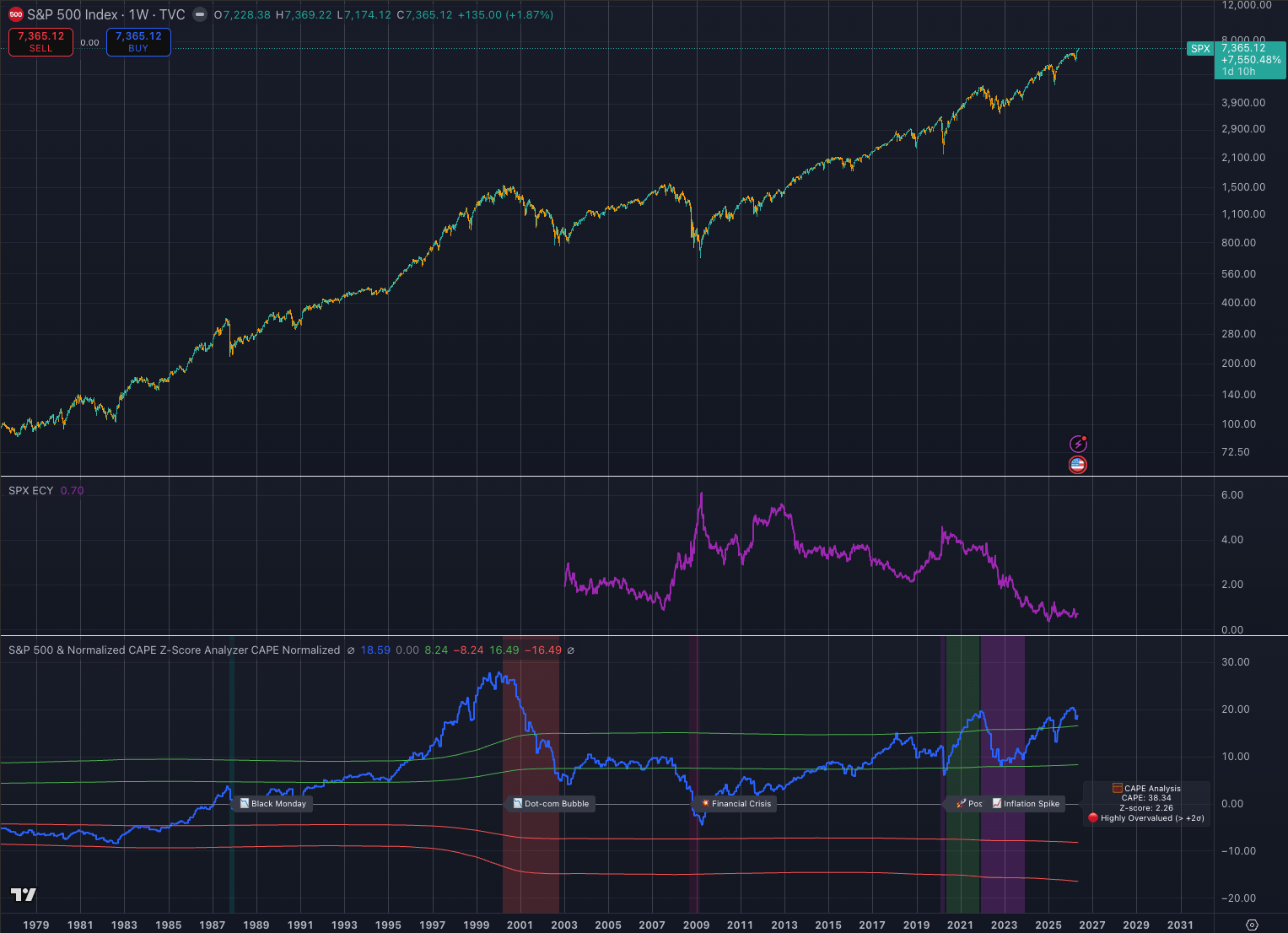

El final de la década de 1990 demostró hasta qué punto puede llegar un ciclo impulsado por la tecnología antes de que regrese la disciplina de valoración.

Los ciclos de 2020 y 2021 mostraron hasta dónde pueden llegar los activos de riesgo cuando se combinan la expansión de la liquidez, la caída de los rendimientos reales y el capital especulativo.

El ciclo de 2022 mostró la otra cara del marco, cuando las tasas más altas comprimen los activos de duración y exponen un posicionamiento saturado.

La configuración actual toma prestado de los tres períodos.

Como en la era de las puntocom, el liderazgo se concentra en torno a un tema de tecnología transformadora. Incluso destaqué la comparación y la posible señal de alerta en un artículo reciente.

A finales de la década de 1990, Internet proporcionó la justificación dominante para múltiplos más altos.

Hoy, la IA desempeña ese papel.

El índice se ha vuelto cada vez más dependiente de un pequeño grupo de empresas tecnológicas de megacapitalización, y los llamados Siete Magníficos representan una gran parte del rendimiento y la ponderación del índice del S&P 500.

Esa concentración le da al índice una fuerte ventaja cuando el liderazgo funciona.

También reduce el margen de error si el liderazgo se debilita.

Sin embargo, los líderes actuales tienen grandes bases de ingresos, altos márgenes y un importante flujo de caja libre, lo que da al actual ciclo bursátil una base de ganancias más sólida que la burbuja especulativa de Internet.

Aun así, la señal operativa del mercado todavía tiene un carácter de último ciclo.

El S&P 500 está subiendo mientras el apoyo a la valoración es escaso, la compensación de la prima de riesgo está comprimida y el índice se apoya en gran medida en la confianza del mercado en futuras ganancias de productividad.

Bitcoin tiende a funcionar bien precisamente en ese tipo de entorno.

Cuando los inversores en acciones aceptan una ampliación de la valoración a cambio de un crecimiento futuro, los inversores en criptomonedas a menudo avanzan aún más en la misma curva.

Es por eso que la configuración actual del S&P 500 es constructiva para BTC en lugar de inmediatamente bajista.

El gráfico muestra un precio de mercado para la ejecución.

Bitcoin prospera cuando el riesgo de ejecución está infravalorado, la liquidez permanece disponible y los inversores creen que la próxima fase de crecimiento justificará la prima de valoración actual.

En ese régimen, BTC se comporta menos como una cobertura defensiva y más como una expresión beta alta de confianza macro.

Por tanto, las implicaciones a corto plazo son positivas.

Si el S&P 500 continúa manteniendo su tendencia semanal, la volatilidad sigue contenida y las expectativas de ganancias impulsadas por la IA continúan atrayendo capital institucional, Bitcoin debería seguir respaldado.

Un mercado de valores en ascenso con valoraciones elevadas aún puede hacer subir a BTC porque los asignadores están más dispuestos a buscar la convexidad.

La ventaja de Bitcoin en ese entorno puede superar el movimiento de las acciones porque tiene una base de capital más pequeña, una reflexividad más fuerte y un vínculo más directo con las expectativas de liquidez.

Bitcoin ahora cotiza a través del mismo canal de liquidez que la tecnología beta alta

La sensibilidad de Bitcoin a las acciones ha cambiado con el tiempo.

Los ciclos anteriores fueron más aislados, impulsados por narrativas de reducción a la mitad, apalancamiento extraterritorial, liquidez cripto-nativa, flujos cambiarios y especulación minorista.

Esas fuerzas todavía existen, pero la estructura del mercado institucional es ahora más grande.

La aprobación de los productos negociados en bolsa de Bitcoin al contado en enero de 2024 por parte de la SEC cambió la capa de acceso.

BTC se volvió más fácil de mantener dentro de carteras convencionales, más fácil de modelar como una asignación macro y más fácil de negociar como parte de una canasta de riesgo más amplia.

Ese cambio tiene dos consecuencias.

En primer lugar, Bitcoin tiene un canal de demanda estructural más fuerte que en ciclos anteriores porque el acceso a los ETF aporta un grupo más profundo de compradores potenciales.

En segundo lugar, Bitcoin está más expuesto a las mismas variables macro que impulsan las carteras institucionales.

Los mismos inversores que utilizan el S&P 500, el Nasdaq, el oro, los futuros del Tesoro y los productos de volatilidad para expresar opiniones macroeconómicas ahora pueden utilizar ETF de Bitcoin al contado en la misma pila de asignación.

Eso hace que BTC sea más líquido, más legítimo y más vinculado a las condiciones de los activos cruzados.

Por lo tanto, la señal de valoración del S&P 500 se vuelve relevante para Bitcoin porque muestra dónde se ubica el apetito por el riesgo en el sistema de cartera más amplio.

Una lectura de CAPE cercana a 38 y una puntuación Z superior a 2 sitúan a las acciones en un territorio de valoración poco común.

Eso no activa una señal de venta automática.

Reduce la tolerancia del mercado a la decepción.

En estos niveles, los inversores necesitan ganancias para validar el precio, tasas para evitar nuevas presiones y liquidez para seguir disponible.

Bitcoin se beneficia si esas condiciones se mantienen.

La vulnerabilidad aumenta si uno de esos soportes se debilita.

El canal de tarifas es especialmente importante.

Bitcoin funciona mejor cuando los rendimientos reales caen, la liquidez se expande y el costo de oportunidad de mantener activos no rentables disminuye.

El marco de tasas objetivo de la Reserva Federal, visible a través de series de datos como el Rango Objetivo de los Fondos Federales, sigue siendo un insumo central para cada activo sensible a la duración.

Cuando los mercados esperan una política más flexible, BTC a menudo se recupera antes de que llegue la flexibilización.

Cuando la política sigue siendo restrictiva durante más tiempo, los activos especulativos pierden parte de su apoyo a la valoración.

El gráfico actual de la renta variable muestra que los activos de riesgo han podido subir a pesar de un régimen de tipos más altos.

Ésa es una señal importante.

Sugiere que los inversores están tratando la fortaleza de las ganancias, el gasto de capital relacionado con la IA y la productividad futura como lo suficientemente fuertes como para compensar el lastre de las tasas.

Bitcoin interpreta ese entorno como permisivo.

BTC no necesita tipos cero para subir si el capital sigue fluyendo hacia temas de crecimiento de alta convicción y si los inversores institucionales siguen buscando activos con ventajas asimétricas.

El acceso a los ETF fortalece la ventaja de Bitcoin y lo vincula más estrechamente al estrés macroeconómico

BTC puede seguir siendo constructivo incluso con acciones al límite porque el mercado ya no se encuentra en el régimen de liquidez puro de 2020 y 2021, cuando el estímulo y las tasas ultrabajas abrumaron a casi todos los demás insumos.

La configuración actual es más selectiva.

El capital recompensa los activos que se encuentran en la intersección de la escasez, la tecnología, la liquidez y la adopción institucional.

Bitcoin califica para ese marco.

Su riesgo es que la misma adopción institucional que la hace más creíble también facilite su venta cuando los administradores de cartera reduzcan el riesgo en todos los ámbitos.

Los marcadores históricos del gráfico proporcionan un marco útil para Bitcoin.

El período de las puntocom muestra cómo las narrativas tecnológicas pueden impulsar las valoraciones mucho más allá de los niveles de comodidad convencionales antes de que el ciclo se agote.

La crisis financiera de 2008 muestra cómo la valoración y el apalancamiento pueden volverse peligrosos cuando el sistema financiero subyacente colapsa.

Los períodos 2020 y 2021 muestran cómo la liquidez puede hacer que Bitcoin suba dramáticamente cuando se amplía el apetito por el riesgo.

El shock inflacionario de 2022 muestra qué tan rápido puede cambiar el precio de BTC cuando las tasas suben, la liquidez se reduce y los inversores dejan de pagar múltiplos de primas por activos de larga duración.

El entorno actual se acerca más a una combinación de concentración de las puntocom, apetito por el riesgo posterior a la COVID y disciplina de tipos posterior a 2022.

Esa mezcla es inusual.

Las acciones están caras, pero el índice sigue avanzando.

Las tasas siguen siendo más altas que en la era de las tasas cero, pero los inversionistas todavía están dispuestos a comprar crecimiento.

La IA ha sustituido a la liquidez de emergencia como principal justificación de las valoraciones elevadas.

Bitcoin ha reemplazado la especulación puramente minorista con un canal de demanda más institucional.

Eso apunta a una perspectiva constructiva para Bitcoin mientras la tendencia del S&P 500 permanece intacta.

Si las acciones continúan subiendo, es probable que BTC atraiga capital por tres razones.

- Los inversores se sienten más cómodos moviéndose hacia afuera en la curva de riesgo.

- Bitcoin ofrece una expresión más convexa de confianza en la liquidez que las acciones de gran capitalización.

- El canal estructural de ETF permite que los flujos institucionales lleguen a BTC sin la fricción operativa que definió ciclos anteriores.

La señal más importante del mercado es si el S&P 500 sigue siendo caro y está en tendencia, o si es caro y fracasa.

La primera condición respalda a Bitcoin.

La segunda condición lo amenaza.

Una tendencia semanal del SPX que sigue alcanzando máximos indica que los inversores todavía están dispuestos a absorber el riesgo de valoración.

Una ruptura fallida, una amplitud cada vez menor, una volatilidad creciente y una debilidad en el liderazgo de la IA cambiarían la señal.

Entonces, sería menos probable que Bitcoin se comercializara como oro digital y más probable que se comercializara como beta alta líquida.

Bitcoin sigue siendo constructivo mientras se mantiene el impulso de las acciones

Ese comportamiento tiene precedentes.

En marzo de 2020, BTC se vendió durante el shock de liquidez antes de convertirse en uno de los mayores beneficiarios de la respuesta política.

En 2022, Bitcoin cayó bruscamente a medida que el shock inflacionario y el ciclo de ajuste de la Fed comprimieron los activos especulativos.

A finales de 2020 y principios de 2021, BTC superó a las acciones a medida que la expansión de la liquidez empujó el capital hacia los activos más reflexivos.

Estos episodios muestran que la narrativa de escasez a largo plazo de Bitcoin puede coexistir con una liquidación macroeconómica a corto plazo.

En situaciones de estrés, la liquidez es lo primero.

Por ahora, el gráfico favorece la continuación más que un posicionamiento defensivo inmediato.

La estructura de precios del S&P 500 sigue siendo alcista.

Las valoraciones se amplían, pero la extensión por sí sola rara vez pone fin a un ciclo.

El mercado necesita un catalizador que convierta la valoración exagerada en una revalorización activa.

Ese catalizador podría provenir de la decepción de las ganancias, una renovada presión inflacionaria, una trayectoria de la Reserva Federal más alta durante más tiempo, estrés crediticio o un debilitamiento del liderazgo de las megacapitalizaciones en IA.

Hasta que aparezca ese catalizador, Bitcoin tiene espacio para seguir beneficiándose de la misma confianza macro que eleva las acciones.

La señal práctica es que BTC permanece en un régimen favorable pero frágil.

El caso alcista es más fuerte mientras SPX mantiene la tendencia, la volatilidad se mantiene contenida y las expectativas de liquidez se mantienen estables o mejoran.

En ese entorno, Bitcoin puede tener un rendimiento superior porque se encuentra en el extremo beta alto del mismo espectro de riesgo.

El caso de riesgo comienza cuando el S&P 500 deja de tratar las valoraciones altas como sostenibles y comienza a revalorizarlas como una vulnerabilidad.

Hasta entonces, el gráfico de acciones apunta a un apetito continuo por el riesgo, y Bitcoin es uno de los beneficiarios más claros de ese apetito.

{kind=link}