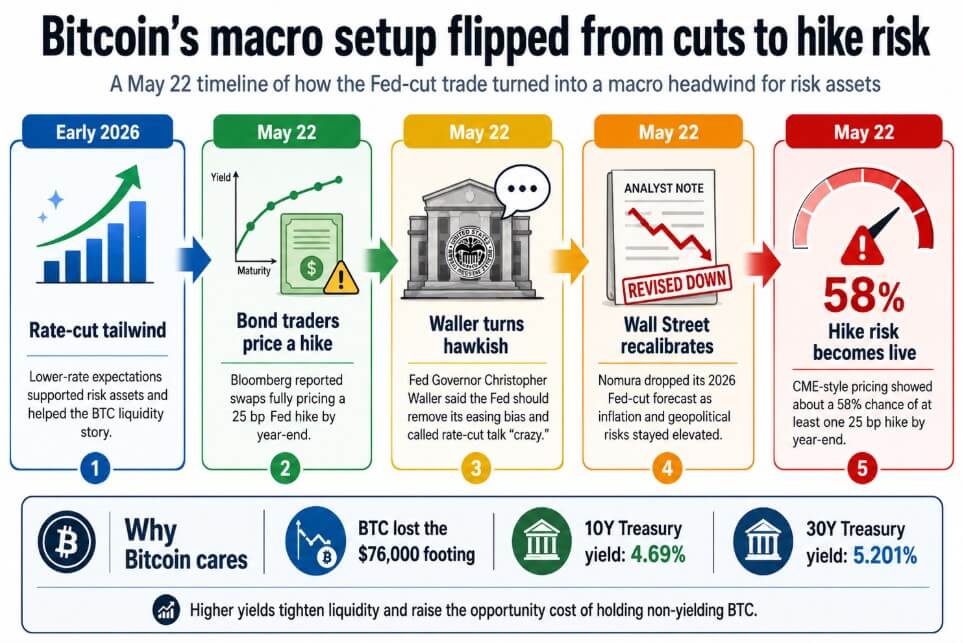

Bloomberg informó el 22 de mayo que los operadores de bonos están descontando plenamente un aumento de las tasas de interés de la Reserva Federal para fin de año, y que los swaps de tasas de interés implican que la tasa de referencia de la Reserva Federal será al menos 25 puntos básicos más alta para fines de 2026.

El mismo día, el gobernador de la Reserva Federal, Christopher Waller, dijo que la Reserva Federal debería eliminar su tendencia a la flexibilización y calificó de “locos” los comentarios sobre recortes de tipos, ya que la inflación se mantenía por encima del objetivo y el mercado laboral se mantenía estable.

Bitcoin perdió el equilibrio de 76.000 dólares el 22 de mayo, un movimiento vinculado a la incertidumbre entre Estados Unidos e Irán y la revisión de las expectativas de tasas de la Fed.

Esa acción de los precios capta solo una parte de la revisión macroeconómica en curso, ya que el viento de cola de los recortes de tasas que apoyó a los activos de riesgo durante gran parte de principios de 2026 se ha convertido en un riesgo de aumento de tasas, y el mercado de bonos ha asumido la tarea de establecer las condiciones financieras antes de que la Reserva Federal tome una medida formal.

Kevin Warsh prestó juramento como presidente de la Reserva Federal el 22 de mayo y el FOMC lo eligió por unanimidad.

Nomura rebajó su pronóstico de recorte de tasas de la Fed para 2026 debido a la inflación persistente y los riesgos geopolíticos, mientras que los precios de CME FedWatch mostraron aproximadamente un 58% de posibilidades de al menos un aumento de 25 puntos básicos para fin de año.

Los rendimientos de los bonos del Tesoro a largo plazo ya habían estado subiendo antes de que los operadores de bonos valoraran plenamente un aumento: el rendimiento a 30 años alcanzó el 5,201%, su nivel más alto desde 2007, mientras que el rendimiento a 10 años alcanzó el 4,69%, su nivel más alto desde enero de 2025.

Ambas cifras reflejan que los costos reales de endeudamiento se ajustaron mucho antes de cualquier acción del FOMC, poniendo a la tasa libre de riesgo en competencia directa con activos que no ofrecen ningún rendimiento.

Para Bitcoin, los bonos del Tesoro en estos niveles aumentan el costo de oportunidad de mantener un activo no rentable a medida que el mercado revaloriza la tasa libre de riesgo, y esa revalorización ya está en marcha.

El paralelo de 1999

Los informes señalaron que la correlación de dos meses entre las acciones estadounidenses y el rendimiento del Tesoro a 10 años cayó a -0,70, la lectura más baja desde 1999.

El estratega de Charles Schwab, Kevin Gordon, estimó la cifra móvil de 30 días en aproximadamente -0,68, describiendo una condición estructural en la que los rendimientos de las acciones y los bonos del Tesoro se han estado moviendo en direcciones opuestas en un grado históricamente raro.

Los fondos de acciones globales registraron su primera salida semanal en nueve semanas en el período que finalizó el 22 de mayo.

BTC se ha comercializado como un activo de alto riesgo beta durante la mayor parte de 2025 y hasta 2026, moviéndose con el sentimiento de las acciones tanto hacia arriba como hacia abajo.

Dado que la correlación de -0,70 coloca a las acciones en el lado equivocado de cualquier movimiento adicional de rendimiento, los rendimientos más altos estrechan el entorno de liquidez de BTC y pesan sobre las acciones, lo que arrastra a las criptomonedas a la baja como parte del complejo de riesgo más amplio.

Un aumento de la Fed, o incluso la expectativa sostenida de uno, ataca el caso de inversión de BTC a través de cuatro mecanismos que se complementan entre sí.

| Canal de presión | que cambia | Por qué es importante para BTC |

|---|---|---|

| Liquidez | Las tasas de interés oficiales más altas debilitan los argumentos a favor de condiciones financieras más flexibles | Menos capital fluye hacia activos especulativos |

| Competencia de rendimiento real | El rendimiento a 10 años del 4,69% hace que los bonos del Tesoro sean más atractivos | BTC no tiene rendimiento, por lo que su costo de oportunidad aumenta |

| Apetito de riesgo | Las acciones caen a medida que aumentan los rendimientos | BTC se ve arrastrado a un movimiento más amplio de aversión al riesgo |

| Daño narrativo | “Se acercan los recortes de la Fed” pierde su cronograma | Uno de los catalizadores macro alcistas más limpios de las criptomonedas se debilita |

Las tasas de política más altas esperadas reducen los argumentos a favor de condiciones financieras más flexibles, alejando liquidez potencial de los activos especulativos. El rendimiento a 10 años del 4,69% hace que sea más difícil descartar los bonos del Tesoro como competencia por el capital, lo que eleva el costo de oportunidad de mantener un activo que no genera rendimiento.

Con las acciones vendiéndose a medida que aumentan los rendimientos, BTC sigue su ejemplo en el flujo de aversión al riesgo, y la tesis de que “se avecinan recortes de la Fed”, que funcionó como uno de los macrocatalizadores más limpios para las criptomonedas hasta finales de 2025, ya no tiene un cronograma claro en el que apoyarse.

Esos cuatro mecanismos se activan mucho antes de una recesión o de un evento crediticio en toda regla. El mercado de bonos, que encarece el endeudamiento, es suficiente para endurecer las condiciones financieras, reducir el apetito por el riesgo y hacer bajar los activos especulativos.

La trayectoria de BTC desde aquí pasa por el rendimiento del Tesoro a 10 años, y ya sea que retroceda del 4,69% o suba, establece el techo macro del apetito por el riesgo de manera más concreta que cualquier catalizador en cadena.

A dónde va el comercio desde aquí

En el escenario alcista, la incertidumbre geopolítica en torno a Irán se desvanece, los precios del petróleo retroceden y los rendimientos de los bonos del Tesoro retroceden desde máximos recientes.

La Reserva Federal mantiene abiertas sus opciones sin validar las expectativas de subidas de tipos de junio, las probabilidades de subidas del CME caen por debajo del 40% y el bono a 10 años retrocede hacia el 4,4%.

En esa versión, Bitcoin reconstruye la narrativa de flexibilización de finales de 2026, en la que las entradas de ETF regresan, la demanda al contado se recupera y el comercio de recortes de tasas restablece el entorno de liquidez para el que BTC se ha posicionado.

| Guión | Configuración de macros | Nivel clave a seguir | Implicación de Bitcoin |

|---|---|---|---|

| caso toro | El riesgo de Irán se desvanece, el petróleo se enfría y los rendimientos de los bonos del Tesoro retroceden | El bono a 10 años cae hacia el 4,4%; las probabilidades de aumento caen por debajo del 40% | BTC reconstruye la narrativa de flexibilización de finales de 2026 |

| Caso base | La Fed mantiene la opcionalidad, pero el riesgo de aumento se mantiene | El bono a 10 años se mantiene cerca del 4,5%-4,7%; Las probabilidades de aumento de CME siguen siendo elevadas | BTC sigue agitado y macrosensible |

| caso de oso | La inflación persistente mantiene la postura agresiva al estilo de Waller | El bono a 10 años retrocede al 4,69% o más | Los bonos del Tesoro compiten con BTC y el apetito por el riesgo se debilita |

| Caso de estrés | Los rendimientos aumentan mientras que la correlación entre acciones y rendimiento sigue siendo profundamente negativa | El bono a 30 años se mantiene cerca o por encima del 5,2%; Continúan las salidas de capital | BTC cotiza como parte de una reducción más amplia de activos de riesgo |

En el caso bajista, la inflación persistente mantiene la postura agresiva al estilo de Waller en todo el FOMC, un aumento se convierte en el escenario base del consenso y el bono a 10 años retrocede hacia el 4,69% o más.

En esa versión, BTC se mantiene dentro de un rango cercano a los niveles actuales, los bonos del Tesoro continúan compitiendo con activos especulativos por capital y la correlación de -0,70 entre las acciones y el rendimiento actúa como un lastre estructural.

El próximo movimiento de Bitcoin depende de si los rendimientos de los bonos del Tesoro pueden retroceder lo suficiente como para dar espacio a los activos de riesgo para recuperarse. Con un 4,69% para los bonos a 10 años y un 5,201% para los bonos a 30 años, el mercado de bonos ya está haciendo el trabajo de ajuste de la Fed y el mercado ha fijado el precio de BTC en consecuencia.

{kind=link}