El Congreso está tomando medidas para corregir la forma en que el código tributario de EE. UU. trata la minería de criptomonedas y las recompensas de las apuestas, y para los validadores y sus clientes institucionales, la solución ya debería haberse hecho hace mucho tiempo.

HR 9175, la Ley de Claridad Fiscal para la Minería y las Participaciones, permitiría a los mineros y a los apostadores diferir los impuestos sobre los tokens recién acuñados hasta que los vendan, poniendo fin a una penalización de flujo de efectivo que ha empujado a la infraestructura de validación y a sus clientes más grandes hacia jurisdicciones extraterritoriales con reglas más claras.

Para los mineros de Bitcoin, el proyecto de ley apenas toca la competencia real que consiste en la disponibilidad de tierras, los contratos de energía, los plazos para los permisos y la confiabilidad de la red, que determinan dónde se construirá el próximo megavatio.

El problema del impuesto a las apuestas

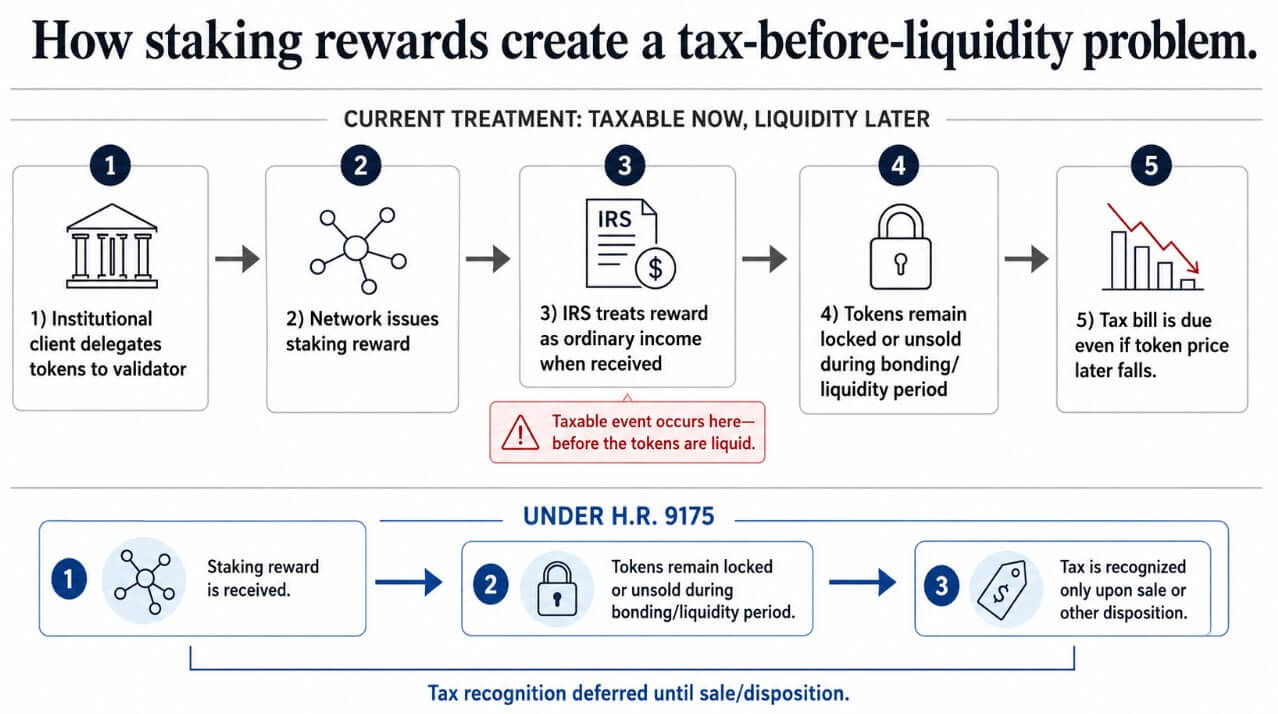

Según la Resolución de Ingresos 2023-14 del IRS, los validadores y sus clientes deben impuestos sobre la renta ordinarios sobre las recompensas de apuesta en el momento en que las reciben, al precio de ese día, hayan vendido o no un solo token.

En los modelos de participación como servicio, donde los clientes institucionales delegan tokens a un validador mientras esos tokens están bloqueados durante un período de vinculación, el cliente debe una factura de impuestos en efectivo sobre los activos que aún no pueden liquidar. El proveedor de infraestructura debe impuestos sobre la comisión que cobró de esos mismos tokens ilíquidos.

Jennie Levin, directora jurídica y de operaciones de la Fundación Algorand y ex operadora de participación como servicio, llama a esto “un lastre constante de efectivo” en el que cada recompensa en cada red debe valorarse en el momento de su recepción. Si el precio cae antes de que alguien pueda vender, la responsabilidad ya está fijada en el número más alto.

Esa posición se endureció el 4 de junio, cuando el Tribunal Fiscal de EE. UU. emitió su primera opinión abordando directamente la tributación de las recompensas por apostar. En Paschall v. Commissioner, TC Memo. En 2026-46, el tribunal sostuvo que las recompensas constituyen ingresos brutos según la Sección 61 cuando el contribuyente obtiene dominio y control sobre ellas.

El fallo no tiene precedente, y Jarrett contra Estados Unidos y otros casos pendientes aún pueden complicarlo, pero llegó exactamente cuando el Congreso está decidiendo si legislar una respuesta diferente.

HR 9175 ofrece a los contribuyentes la opción de tratar los tokens recién acuñados como propiedad de creación propia, aplazando el reconocimiento hasta su disposición.

La Blockchain Association, el Crypto Council for Innovation y la Digital Chamber lo han respaldado como un “compromiso equilibrado” que preserva la clasificación de ingresos ordinarios al tiempo que elimina la penalización de impuestos antes de liquidez que impulsa la infraestructura de sizing en el extranjero.

Si se aprueba, los clientes institucionales pueden crear negocios de validación con sede en EE. UU. sin tratar cada ciclo de recompensa como una posible crisis de flujo de efectivo, un cambio que se vuelve más valioso cuando los precios aumentan y las obligaciones fiscales fantasma sobre los tokens bloqueados son mayores.

Suiza y Singapur ya han tomado medidas para ofrecer un tratamiento más claro y, como resultado, están retirando negocios de apuestas institucionales al margen.

Levin señaló dónde termina el alcance del proyecto de ley:

“El proyecto de ley fiscal hace que Estados Unidos pase de ser punitivo a ser viable; la claridad en materia de valores y custodia es lo que lo hace competitivo”.

La División de Finanzas Corporativas de la SEC emitió una declaración en mayo de 2025 en la que señalaba que ciertas actividades de participación en el protocolo no implican ofertas de valores, y la agencia rescindió el SAB 121 en enero de 2025, que había exigido a las empresas que custodiaban activos digitales que los contabilizaran como pasivos en sus propios balances.

Ambas medidas redujeron la fricción, y ambas siguen siendo directrices a nivel de personal que una futura Comisión puede revertir sin necesidad de reglamentar, dejando la clasificación de valores, las reglas de custodia y la concesión de licencias como barreras entre un sector de validación estadounidense viable y uno que sea genuinamente competitivo.

La minería de Bitcoin sigue la infraestructura

La promesa de campaña del presidente Donald Trump de “Bitcoin hecho en Estados Unidos” se hizo realidad: los ejecutivos implementaron desarrollo de capacidad donde la energía es barata, se permiten terrenos y los contratos de red se mantienen durante una década.

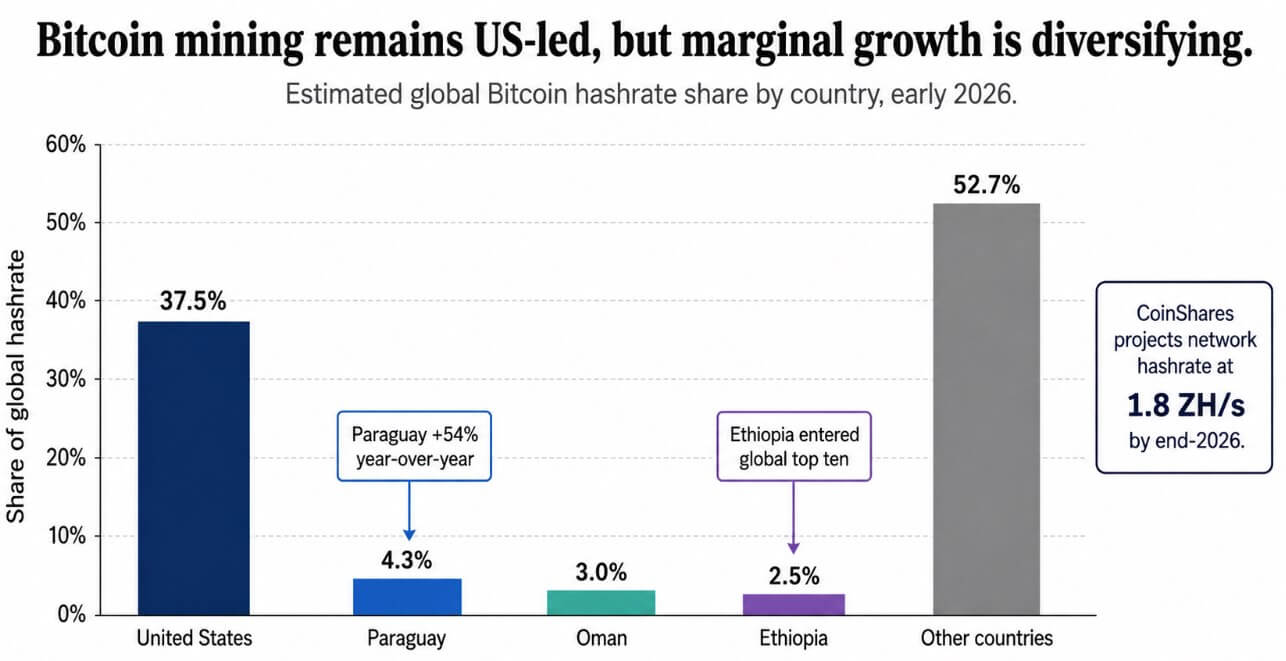

Estados Unidos poseía aproximadamente el 37,5% del hashrate global de Bitcoin en enero de 2026, la mayor participación nacional, mientras que Paraguay creció un 54% año tras año hasta alcanzar el 4,3%, Etiopía subió al 2,5% y ocupa el octavo lugar a nivel mundial, y CoinShares proyecta que la red alcanzará 1,8 ZH/s para fines de 2026, con Paraguay, Etiopía y Omán entre los diez primeros a nivel mundial.

HIVE Digital Technologies opera con alta capacidad en Canadá, Suecia, Paraguay y EE. UU., y el director ejecutivo Aydin Kilic señaló que la primera pregunta es si HIVE posee el terreno y puede ejecutar de manera eficiente en el sitio, luego la demanda de los compradores y luego la disponibilidad de energía a largo plazo y la economía.

En cuanto a la competitividad de Estados Unidos específicamente, Kilic destacó la eficiencia en la concesión de permisos y la zonificación, contratos de energía confiables a escala y precios atractivos, y certeza de la red a largo plazo. El campus de Yguazú de la compañía en Paraguay alcanzó 300 MW de acuerdos de energía con ANDE porque las relaciones de terreno y servicios públicos ya estaban establecidas.

En Suecia, HIVE firmó una carta de intención no vinculante para un arrendamiento potencial de hasta 10 años de sus instalaciones de Boden, que cubren 25 MW de carga de TI crítica, con una modernización planificada para 10 000 GPU NVIDIA GB300, basada en una relación a largo plazo con el proveedor de energía nacional.

Ambas expansiones siguieron la misma lógica: primero asegurar la relación de poder y luego determinar si el sitio ejecutaría minería de Bitcoin o computación de alto rendimiento.

Hashprice cayó a un mínimo histórico de 27,89 dólares por PH/s por día en el segundo trimestre, ya que Bitcoin cayó aproximadamente un 50% desde su pico de octubre de 2025 cerca de 124.000 dólares, y CoinShares estima que los equipos de generación anterior que operaban a aproximadamente 0,05 dólares/kWh funcionaban con márgenes brutos negativos.

En Paraguay, Laos y Finlandia, las operaciones que combinaron hardware más nuevo con ventajas genuinas en los costos de energía mantuvieron la rentabilidad durante el ciclo descendente, con precios de hash en un mínimo histórico de $27,89 por PH/s por día, dando a cada ventaja de eficiencia un retorno enorme.

La decisión de la FERC de exigir a los seis operadores de redes regionales que justifiquen o reformen sus reglas de interconexión para grandes cargas, combinada con la supervisión más estricta de ERCOT de los proyectos criptográficos después de fallas de confiabilidad antes del verano de 2026, agregó costos y plazos a las nuevas construcciones en EE. UU.

Dos cuellos de botella

El mecanismo de impuestos antes de liquidez que describe Levin ha sido un verdadero impulsor de la estructuración extraterritorial para los clientes institucionales y los validadores que los atienden, y Paschall confirmó que los tribunales harán cumplir la ley actual.

La senadora Cynthia Lummis, una de las defensoras más consistentes del proyecto de ley en el Senado, dejará el cargo en enero de 2027, lo que hace que el período previo al receso de agosto sea la oportunidad más realista para su aprobación.

| Pista de infraestructura | Principal cuello de botella en EE.UU. | Qué cambia el HR 9175 | Lo que no soluciona | Implicaciones prospectivas |

|---|---|---|---|---|

| Replanteo / validación | Calendario fiscal, tratamiento de valores, reglas de custodia, claridad en la concesión de licencias | Difiere el impuesto sobre las recompensas recién acuñadas hasta su venta o disposición | Si las apuestas se tratan como una actividad de valores en cada estructura; incertidumbre sobre custodia y licencia | Podría hacer que la validación basada en EE. UU. sea más viable, especialmente para clientes institucionales |

| minería de bitcoins | Costo de energía, control de tierras, acceso a la red, permisos, zonificación, tiempo de actividad | Puede reducir la fricción fiscal en torno a los tokens minados | No crea energía barata, capacidad de interconexión, permisos ni certeza de red a largo plazo. | Los mineros seguirán diversificándose hacia jurisdicciones con energía confiable y escalable |

| Superposición de IA/HPC | Competencia por sitios energizados, subestaciones, transformadores y contratos de energía a largo plazo. | Sin impacto directo | No resuelve la competencia entre mineros y centros de datos de IA por la capacidad de la red | Los sitios mineros con fuertes derechos de energía se convierten en una valiosa infraestructura informática |

Para la minería de Bitcoin, la claridad fiscal es una mejora marginal respecto de una decisión de ubicación impulsada por subestaciones, contratos de servicios públicos y colas de permisos.

La promesa de Trump de “Bitcoin hecho en Estados Unidos” implicaba que la intención federal podría producir la infraestructura física que esos procesos requieren. La actual expansión geográfica de la industria minera, que abarca Paraguay, los países nórdicos, África Oriental y el Golfo junto con su base estadounidense, es la respuesta práctica a esa suposición.

{kind=link}