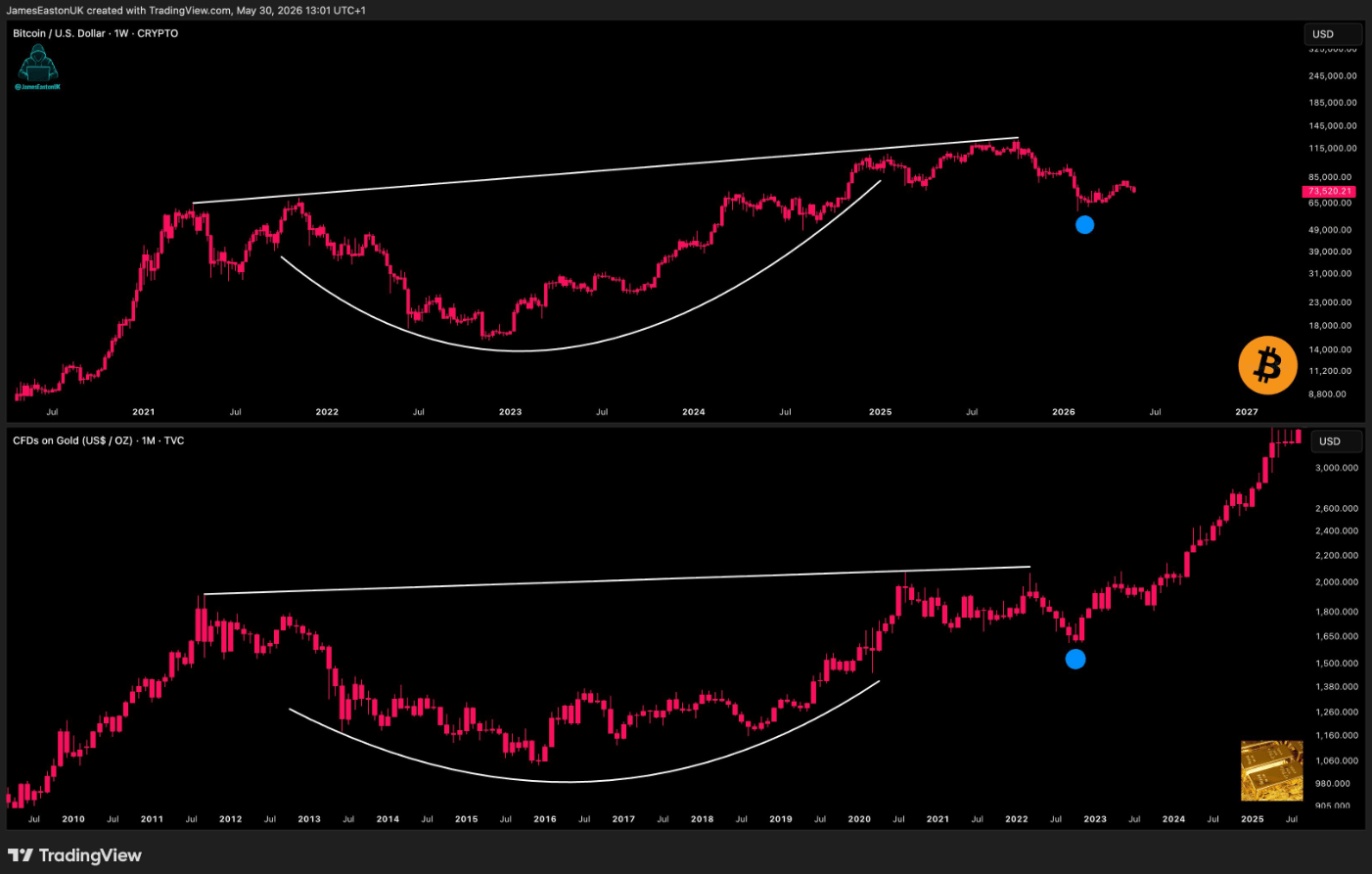

Desde un máximo cercano a los 1.900 dólares en 2011, el oro pasó años labrando una base profunda, volvió a probar la resistencia en torno a los 2.100 dólares en 2020, se consolidó nuevamente hasta 2022 y luego subió decisivamente hasta alcanzar los 3.300 dólares a principios de 2025 y un récord por encima de los 5.400 dólares en enero de 2026.

Según el analista y afiliado de Real Vision, James Easton, el gráfico semanal de Bitcoin ahora muestra la misma formación en una línea de tiempo comprimida: un pico en 2021, una base profunda hasta 2022 y 2023, una recuperación y una nueva prueba de máximos anteriores en 2024 y principios de 2025, y un retroceso que ha dejado a BTC en el punto azul.

Los operadores que superponen las dos estructuras proyectan un movimiento a $300,000 para Bitcoin para fines de 2026 si el patrón se mantiene, argumentando que BTC está retrasado con respecto a la revalorización del oro como activo de cobertura macro.

Los argumentos macro para ese cierre retrasado parecían convincentes hasta el 1 de junio, cuando el crudo Brent saltó más de 6 dólares por barril a 97,14 dólares después de que la agencia de noticias iraní Tasnim informara que Teherán había detenido los intercambios de mensajes con Estados Unidos y que grupos alineados estaban sopesando medidas para bloquear el Estrecho de Ormuz.

La base de compradores de oro hizo que el patrón se mantuviera

La crisis del oro se resolvió porque el dólar se debilitó, los rendimientos reales cayeron, los bancos centrales aceleraron la diversificación de reservas lejos de los bonos del Tesoro estadounidense y la fragmentación geopolítica hizo que un activo duro no soberano fuera estructuralmente atractivo.

Los datos del Consejo Mundial del Oro muestran que los bancos centrales compraron 244 toneladas netas sólo en el primer trimestre, el decimoséptimo trimestre consecutivo de compras netas, sostenidas incluso cuando los precios se ubicaron un 81% por encima de los niveles del año anterior.

La demanda de lingotes y monedas aumentó un 42% año tras año a 474 toneladas, los ETF respaldados por oro agregaron 62 toneladas y el valor total de la demanda alcanzó un récord de $193 mil millones con un modesto aumento de volumen del 2%.

La ruptura tuvo una base de compradores que no cambia de precio ante los temores de un aumento de tasas porque la sensibilidad al rendimiento es estructuralmente irrelevante para que un banco central construya reservas.

El patrón de Bitcoin exige la misma resolución macro de una base de compradores con la sensibilidad de tasa opuesta: los ETF de Bitcoin al contado de EE. UU. registraron diez días hábiles consecutivos de salidas netas hasta el 29 de mayo, con casi $ 3 mil millones drenados durante el período, según datos de Farside Investors.

El IBIT de BlackRock perdió aproximadamente 2.000 millones de dólares durante la racha, incluida una salida de 527,8 millones de dólares en una sola sesión el 27 de mayo.

Un titular de ETF modifica el precio de la posición en el momento en que el petróleo eleva las expectativas de inflación y aumentan las probabilidades de aumento de tasas. El capital institucional sensible al rendimiento sale en el momento en que el petróleo aumenta las probabilidades de subida de tipos, que es precisamente lo que está haciendo ahora.

| ingrediente de ruptura | Oro | bitcóin | Por qué es importante |

|---|---|---|---|

| Demanda estructural | Los bancos centrales compraron 244 toneladas netas en el primer trimestre | No hay equivalente en el banco central | El oro tiene demanda de reservas soberanas |

| Comportamiento del ETF | Los ETF de oro agregaron 62 toneladas | Los ETF de BTC registraron casi 3.000 millones de dólares en salidas | La demanda de BTC es más macrosensible |

| Demanda minorista | Demanda de barras y monedas +42% interanual | Principalmente ETF/dirigido por instituciones en el marco del artículo | BTC cambia de precio más rápido cuando las condiciones se endurecen |

| Sensibilidad de tasa | Baja para los compradores de reservas del banco central | Mayor para ETF/titulares institucionales | Los temores de la Fed impulsados por el petróleo afectan más a BTC |

| Estado del patrón | Fuga completada | Ruptura condicional | BTC todavía necesita confirmación macro |

El problema del petróleo

Por el Estrecho de Ormuz se transportan 20,9 millones de barriles por día, aproximadamente el 20% del consumo mundial de líquidos derivados del petróleo, según datos de la EIA.

La Reserva Federal de Dallas estima que un cierre del Estrecho de Ormuz durante dos trimestres añadiría 0,79 puntos porcentuales al PCE general del cuarto trimestre y 0,31 puntos porcentuales al PCE básico.

El 1 de junio, los datos de CME FedWatch mostraron que los operadores valoraban aproximadamente un 56% de posibilidades de que se produjera al menos una subida de tipos en Estados Unidos para fin de año. Cuando aumentan las probabilidades de un aumento de las tasas, el dólar se fortalece, los rendimientos reales aumentan y los activos sensibles a la liquidez se revalorizan a la baja.

El oro cayó casi un 2% el 1 de junio cuando esa transmisión se transmitió a los rendimientos, lo que confirma que incluso la ruptura completa lucha cuando el shock llega a través de las tasas. Bitcoin enfrenta esa transmisión de manera más directa, con una correlación récord de 0,96 con las acciones estadounidenses durante el período de shock de la guerra.

El patrón en el gráfico requiere que BTC se comporte como lo hizo el oro en el punto azul equivalente: absorbiendo la presión de venta, manteniendo la base y acelerando a medida que las condiciones macroeconómicas se relajan.

El patrón sobrevive si el petróleo encuentra un techo

Las perspectivas energéticas a corto plazo de mayo de la EIA pronostican que el Brent promediará alrededor de 106 dólares en mayo y junio, antes de bajar a 89 dólares en el cuarto trimestre de 2026 y 79 dólares en 2027 a medida que se recupere la producción de Oriente Medio.

La AIE proyecta una contracción de la demanda de 420.000 b/d en 2026, añadiendo un peso fundamental al techo de oferta.

Si ese camino se mantiene antes de que la Reserva Federal realmente suba las tasas, las condiciones financieras se relajarán, las probabilidades de un aumento de las tasas se desvanecerán y las mismas fuerzas que impulsaron la resolución del oro estarán disponibles para Bitcoin: debilidad del dólar, caída de los rendimientos reales y reasignación institucional hacia activos duros.

La base perpetua anualizada de 30 días de Bitcoin había caído al -0,45% a mediados de mayo, frente al 3,16% del año anterior, una estructura liderada por el spot con una superposición de apalancamiento mínima. El mismo perfil de acumulación precedió a la duradera ruptura del oro.

VanEck identificó la zona de 80.000-85.000 dólares como la resistencia clave a recuperar para que el impulso cambie, y el escenario alcista de Citi se sitúa en 165.000 dólares dentro de 12 meses. Los 300.000 dólares requieren una fusión que se extiende mucho más allá del consenso institucional y exige entradas sostenidas de ETF para comprimir la flotación disponible contra la creciente demanda.

La formación falla

Si la perturbación de Ormuz se prolonga durante dos o más trimestres, el modelo de inflación de la Reserva Federal de Dallas sitúa el PCE general 0,79 puntos porcentuales más alto para el cuarto trimestre, suficiente para hacer más probable que no un aumento de la Fed y que las salidas de fondos de ETF se autorrefuercen.

El escenario recesivo de Citi se sitúa en $58,000, y en ese nivel, la formación de copa y asa en el gráfico semanal de Bitcoin pasa de una base a una ruptura fallida, reiniciando el reloj del patrón por completo.

Peter Brandt, que fijó un objetivo de entre 300.000 y 500.000 dólares para Bitcoin en abril de 2026, lo formuló como contingente al mantenimiento del ciclo de cuatro años, una advertencia que se aplica con toda su fuerza cuando el petróleo amenaza con revalorizar el camino de la Reserva Federal.

| Guión | Condición del aceite/macro | Camino de la Reserva Federal | Implicación de Bitcoin | Nivel clave |

|---|---|---|---|---|

| El patrón sobrevive | El petróleo encuentra un techo; El Brent sigue la senda de flexibilización de la EIA | Las probabilidades de aumento se desvanecen | La presión del ETF disminuye, el gráfico sigue siendo válido | Reclamación de $80 000 a $85 000 |

| Toro de consenso | El dólar se debilita, los rendimientos reales caen y se reanudan las entradas de capital | Mejora la liquidez | BTC avanza hacia un caso alcista institucional | $165K |

| El patrón falla | La perturbación en Ormuz dura dos trimestres | La presión inflacionaria aumenta | Las salidas de fondos de ETF se refuerzan a sí mismas | $58K |

| caso de fusión | El comercio de oro se cierra por completo | Retornos de flexibilización/liquidez | BTC supera el consenso | Objetivo ambicioso de 300.000 dólares |

El oro se beneficia del riesgo de guerra a medida que los bancos centrales compran más, la demanda minorista asiática se acelera y los tenedores de ETF rotan. Bitcoin llega al mismo destino sólo a través de un camino de segundo orden, donde el estrés geopolítico debe traducirse en debilidad del dólar y flexibilización monetaria, una secuencia que un shock inflacionario impulsado por el petróleo impide activamente.

Que Bitcoin pueda completar la versión de la formación del oro depende enteramente de si el petróleo deja de subir antes de bloquearse en el entorno de tasas que haría imposible el patrón.

{kind=link}