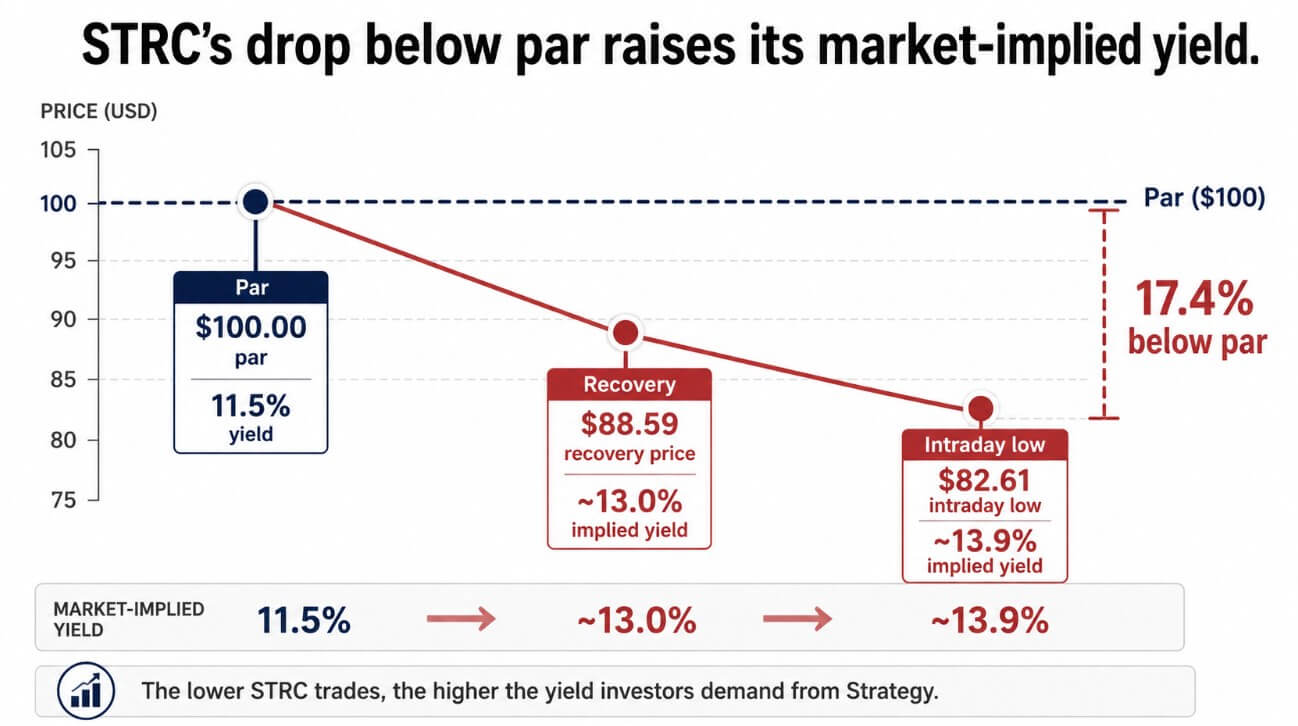

STRC, la acción preferente perpetua de Strategy, cotizó tan solo $82,61 el 18 de junio antes de recuperarse a $88,59, colocando el valor casi un 17% por debajo de su monto declarado de $100 en el mínimo intradiario.

MSTR cayó un 3,4% a 112,53 dólares durante la misma sesión, mientras que Bitcoin cotizó cerca de 62.730 dólares, una caída de aproximadamente un 2,5%.

La estrategia diseñó a STRC para que rondara los $100 mediante ajustes mensuales de la tasa de dividendos, actualmente fijados en 11,50% anualizado, pagaderos quincenalmente en efectivo.

A 88,59 dólares, ese cupón del 11,5% implica un rendimiento efectivo de aproximadamente el 13,0%, y la desconexión entre la tasa establecida y la demanda del mercado muestra hasta qué punto ha caído la confianza.

Con aproximadamente 10.500 millones de dólares de STRC nocional en circulación, una tasa anual del 11,5% implica aproximadamente 1.210 millones de dólares en costos de dividendos únicamente de STRC.

Si el mercado mantiene los precios por debajo de la par y Strategy responde elevando la tasa al 14%, el costo aumentaría a alrededor de 1.470 millones de dólares anuales, que es una dinámica sobre la que los críticos han estado advirtiendo durante meses.

En qué acertaron las críticas

La caracterización de STRC tipo Ponzi ha circulado ampliamente, y Peter Schiff lo llamó “el Ponzi más obvio” y argumentó que los nuevos pagos de fondos de capital van a los tenedores existentes.

Los documentos presentados por Strategy describen a STRC como capital preferente perpetuo con riesgos revelados y mecanismos de dividendos discrecionales. La compañía no tiene obligación legal de mantener STRC cerca de $100, y su propio prospecto advierte que aumentar el dividendo cuando STRC cotiza por debajo de la par puede no lograr restablecer el precio.

Tyler Wellener, CSO de Tyr Capital, comentó sobre el problema estructural en una nota:

“La estructura de capital se ha vuelto más compleja durante el último año y el mercado está nervioso por su capacidad para mantener a todos contentos y cumplir con las obligaciones”.

Añadió que STRC es un juego de confianza en la gestión, ya que en realidad no está respaldado ni garantizado por Bitcoin. Una caída del 2,5% de Bitcoin produjo una oscilación intradía del 17% en STRC porque la estabilidad del instrumento depende de la confianza continua en la asignación de capital de Saylor.

Ryan Haczynski, jefe de asociaciones de protocolo de GlobalStake, identifica un segundo acelerador. Los derivados de STRC en cadena y los productos de acciones tokenizadas habían estado comprando y tokenizando acciones, mientras que los participantes más grandes habían creado grandes posiciones cortas.

Como STRC pasó meses cotizando cerca de la par, los inversores lo trataron como un carry de baja volatilidad y agregaron apalancamiento para mejorar el rendimiento.

Cuando el precio cayó por debajo de niveles clave, las llamadas de margen desencadenaron una cascada de liquidaciones, amplificando el movimiento.

Haczynski también señala que Saylor reconoció recientemente que ChatGPT jugó un papel en el desarrollo de la estructura STRC, un detalle que agravó la presión de venta a medida que el clip circulaba junto con la caída de precios.

Por qué vender Bitcoin no soluciona este problema

Strategy reveló que vendió 32 BTC entre el 26 y el 31 de mayo por 2,5 millones de dólares, y se espera que las ganancias financien distribuciones de acciones preferentes.

Posteriormente, la compañía compró 1.550 BTC por 101,3 millones de dólares, lo que elevó las tenencias totales a 845.256 BTC al 7 de junio y aumentó su reserva de dólares estadounidenses a 1.000 millones de dólares.

La venta de 32 BTC fue financieramente insignificante, aproximadamente 482 veces menor que un año de dividendos exclusivos de STRC al ritmo actual, pero rompió la narrativa de que Saylor nunca vendería.

Wellener abordó la pregunta sobre la venta de BTC:

“Vender BTC debilitará su balance y asustará al mercado, ya que los grandes poseedores de BTC pueden intentar vender sus BTC para reducir el riesgo, y los accionistas comunes pueden darse cuenta de que es mejor tener BTC directamente o comprar uno de los ETF”.

Los accionistas de MSTR compraron acciones para acumular Bitcoin por acción, mientras que los titulares de STRC las compraron para obtener rendimiento. Vender Bitcoin para financiar dividendos apacigua a un electorado mientras alarma a otro, y no hace nada para abordar si Strategy puede generar rendimiento sin refinanciar continuamente a través de nuevo capital.

Haczynski dijo que el próximo paso probable de Strategy implica alguna combinación de una tasa de dividendo más alta, recompras oportunistas de acciones de STRC con descuento o aumentos de capital adicionales utilizando MSTR o deuda tradicional.

Aumentar el dividendo aumenta la carga anual y da argumentos a los críticos que advierten sobre un ciclo de retroalimentación. La emisión de MSTR preserva la pila de Bitcoin pero diluye a los accionistas comunes y reduce la acumulación de BTC por acción, la métrica central que preocupa a los compradores de MSTR.

Una recompra sería la señal de confianza más fuerte, ya que recomprar STRC con un gran descuento y reeditarlo más cerca de la par podría ser beneficioso para los accionistas de MSTR, pero consume efectivo que de otro modo podría financiar dividendos o comprar Bitcoin.

| Opción de rescate | Cómo ayuda a STRC | Compensación | ¿Quién toma el dolor? |

|---|---|---|---|

| Aumentar el dividendo de STRC | Reduce la brecha entre el pago declarado y el rendimiento del mercado | Aumenta la carga de efectivo anual y alimenta las preocupaciones sobre el ciclo de retroalimentación | Balance estratégico |

| vender bitcoins | Proporciona efectivo para distribuciones preferidas. | Debilita la narrativa de acumulación de “nunca vender” | Tenedores de MSTR / toros de BTC |

| Emitir acciones de MSTR | Preserva las tenencias de Bitcoin mientras recauda efectivo | Diluye a los accionistas comunes y la acumulación de BTC por acción | Titulares de MSTR |

| Recomprar STRC | Señala confianza y captura el descuento a la par | Utiliza efectivo que podría financiar dividendos o compras de BTC. | Liquidez de la estrategia |

| Deje que STRC cambie el precio | Evita arrojar capital al soporte del mercado | Admite que STRC puede operar como crédito de Bitcoin en dificultades | Titulares de STRC/reputación |

Wellener compartió lo que requiere una solución creíble:

“La capacidad de la estrategia para enderezar el barco se reducirá a si pueden convencer al mercado de que pueden aumentar BTC por acción sin depender de la emisión de acciones o la ingeniería financiera”.

Añadió que ir más allá de comprar y mantener y utilizar derivados para generar rendimiento, como lo han hecho las empresas de materias primas durante dos décadas, podría proporcionar un camino hacia un rendimiento real que no dependa del acceso al mercado de capitales o de la apreciación del precio de Bitcoin.

¿Cuáles son los próximos precios del mercado?

Si Strategy anuncia recompras, aumenta su reserva de dólares estadounidenses o delinea una estrategia de rendimiento creíble basada en derivados, STRC puede recuperarse hacia el rango de $ 95 a $ 100.

Haczynski describió la medida como una reducción de liquidez: la compañía tenía mil millones de dólares en reservas de dólares al 7 de junio contra una obligación de dividendo trimestral de STRC de aproximadamente una cuarta parte de los 1,21 mil millones de dólares.

Una recompra bien estructurada a los precios actuales sería positiva y demostraría que el objetivo de paridad de 100 dólares es más que una afirmación de marketing.

Si STRC se mantiene por debajo de los 90 dólares y el mercado comienza a valorar un rendimiento efectivo del 14% como nueva base, el ciclo de retroalimentación que los críticos describieron se refuerza a sí mismo.

Los aumentos de dividendos aumentan la carga de efectivo sin restablecer la paridad, la emisión de MSTR para financiar esos aumentos diluye a los tenedores comunes y las ventas de Bitcoin para cubrir déficits socavan la tesis de la acumulación.

El instrumento se revaloriza como crédito de Bitcoin en dificultades, con diferentes expectativas de los inversores, diferentes bases de compradores y un listón mucho más alto para la recuperación de la confianza.

| Guión | Desencadenar | Impacto de STRC | Implicaciones más amplias para el mercado |

|---|---|---|---|

| Reparación de confianza | Recompras, mayor reserva en dólares, estrategia de rendimiento creíble | STRC vuelve a situarse entre 95 y 100 dólares | El mercado trata la caída como un evento de liquidez |

| Reprecio controlado | STRC se estabiliza por debajo de la par pero los dividendos siguen siendo creíbles | STRC cotiza como preferencial de alto rendimiento vinculado a Bitcoin | Los inversores exigen mayores compensaciones pero evitan el pánico |

| Espiral de rendimiento | STRC se mantiene por debajo de $90 y la estrategia aumenta el pago repetidamente | La carga de efectivo aumenta sin restablecerse a la par | Se intensifican las críticas a la estructura |

| Reacción contra la venta de BTC | La estrategia vende más Bitcoin para financiar distribuciones | STRC puede recibir apoyo para pagos, pero MSTR se debilita | La narrativa de la acumulación se rompe aún más |

| Revalorización del sector | Los inversores cuestionan ampliamente los productos de rendimiento basados en Bitcoin | STRC se convierte en el caso de precaución | Los futuros productos de tesorería de BTC enfrentan un mayor escrutinio de garantías y rendimientos |

La implicación más amplia se extiende más allá de la estrategia, ya que por primera vez los productos de rendimiento basados en Bitcoin están siendo sometidos a pruebas de estrés a escala como instrumentos de crédito.

Si STRC no puede mantenerse a la par con un dividendo del 11,5%, una base nocional de 10.400 millones de dólares y 845.256 Bitcoin en el balance, la próxima generación de productos de tesorería de Bitcoin enfrentará preguntas más difíciles sobre las estructuras de garantía, la sostenibilidad del rendimiento y lo que significa ofrecer rendimiento respaldado por un activo sin rendimiento.

{kind=link}