JPMorgan ve el cambio de Wall Street hacia blockchains privadas como una amenaza más profunda para Bitcoin que la estrategia de vender su BTC.

JPMorgan advirtió que trasladar la tokenización, los pagos y la liquidación a redes cerradas podría drenar la actividad, la liquidez y el capital de las criptomonedas y, al mismo tiempo, hacer bajar las valoraciones.

Los sistemas híbridos público-privados, las reglas más estrictas para las monedas estables y el poder de permanencia de Bitcoin como oro digital aún podrían alterar esa perspectiva.

Swift dijo que 17 bancos en seis continentes, incluidos Citi, HSBC, Standard Chartered, UBS, Wells Fargo e Itaú Unibanco, comenzarán a probar pagos de depósitos tokenizados en vivo en su nuevo libro de contabilidad blockchain, abriendo la puerta a transferencias las 24 horas.

DTCC dijo el 4 de mayo que más de 50 empresas, entre ellas BlackRock, Goldman Sachs, Morgan Stanley, Nasdaq y NYSE, se unieron a su grupo de trabajo de tokenización, con operaciones de producción limitadas previstas para julio de 2026 y un lanzamiento completo en octubre.

Dónde se sostiene el caso de JPMorgan

DTC ya custodia más de 114 billones de dólares en activos, y las filiales de DTCC procesaron 4,7 billones de dólares en transacciones de valores en 2025.

Si los depósitos tokenizados se liquidan dentro de los libros de contabilidad controlados por los bancos y los valores tokenizados residen dentro de la propia infraestructura de DTC, ese volumen nunca toca los mercados de tarifas, los fondos de liquidez o la demanda de tokens de los que dependen Ethereum, Solana, los emisores de monedas estables y las plataformas RWA.

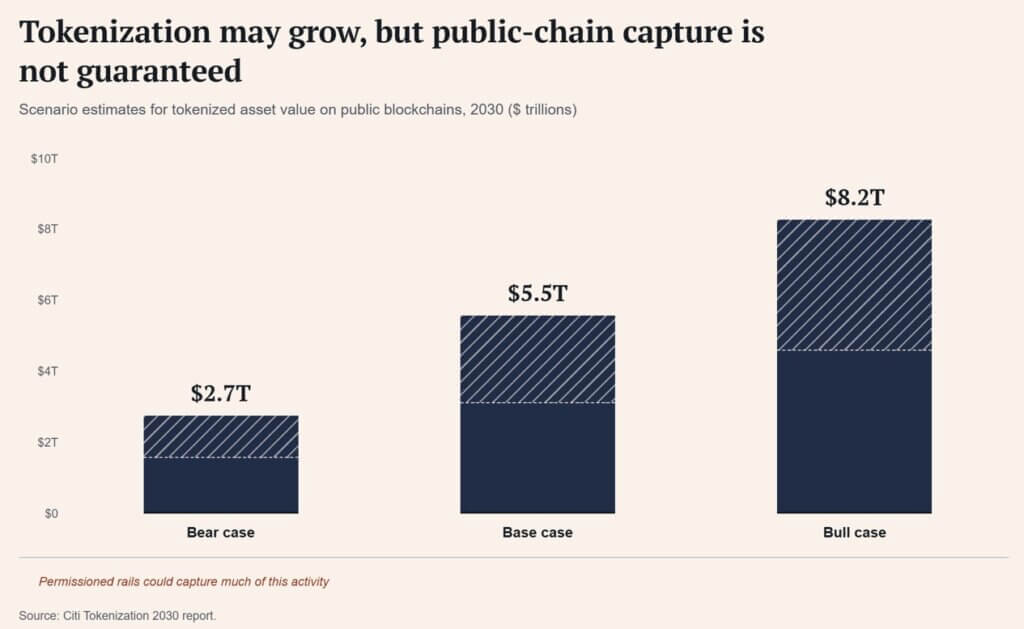

El informe Tokenización 2030 de junio de 2026 de Citi sitúa el mercado de activos tokenizados en el caso base en 5,5 billones de dólares para 2030, con un caso bajista de 2,7 billones de dólares y un caso alcista de 8,2 billones de dólares.

El BIS señaló cómo podría verse ese crecimiento en su informe anual de junio de 2026: las redes privadas autorizadas pueden satisfacer las necesidades regulatorias y de gobernanza de las finanzas, y también corren el riesgo de crear jardines vallados que frenan la competencia y la innovación.

Lo que Wall Street quiere de Bitcoin

La página de BlackRock para su ETF spot de Bitcoin (IBIT) describe el producto como una exposición al precio de Bitcoin a través de una estructura negociada en bolsa que elimina la custodia y el trabajo operativo de mantener el activo directamente.

IBIT tenía alrededor de 45.600 millones de dólares en activos netos al 8 de julio, una cifra que persistió a pesar de un rendimiento del NAV en lo que va del año del -28,93%.

Los inversores mantuvieron decenas de miles de millones estacionados en un fondo que perdió casi el 30% de su valor este año, un patrón que se parece al de los asignadores que mantienen exposición a la escasez a través de cualquier envoltorio que sea más fácil de custodiar.

Los jardines amurallados son fáciles de entender una vez nombrados: un libro de contabilidad administrado por un banco puede congelar un saldo, una cadena autorizada puede excluir una billetera, un depósito tokenizado aún responde al banco que lo emitió y un registro de agente de transferencias puede superar en rango al token que se encuentra encima de él.

Bitcoin ofrece un libro de contabilidad que permanece fuera del control de cualquier institución, existiendo junto a límites reales, ya que Bitcoin es lento, costoso de mover a escala y está diseñado para algo más que la liquidación de valores regulados.

Convierte a Bitcoin en el activo fuera del sistema que Swift, DTCC y una lista cada vez mayor de bancos globales están construyendo.

| Característica | Libros de contabilidad de bancos privados/depósitos tokenizados | bitcóin |

|---|---|---|

| Función central | Pagos institucionales, liquidaciones y registros de activos más rápidos | Escaso activo al portador fuera del control bancario |

| Modelo de acceso | Autorizado, controlado por KYC, mediado por instituciones | Acceso abierto a la red |

| punto de control | Bancos, custodios, agentes de transferencias o proveedores de infraestructura de mercado | Ningún operador institucional único |

| Reversibilidad / congelación | Los saldos o el acceso pueden congelarse o restringirse | Las transferencias no están controladas por una sola institución. |

| Ventaja principal | Cumplimiento, rapidez, eficiencia de liquidez, ajuste regulatorio | Neutralidad, escasez, resistencia a la censura |

| Principal debilidad | Jardines amurallados, riesgo de exclusión, apertura limitada | Volatilidad, límites de escala, riesgos de custodia/seguridad |

| El riesgo de JPMorgan se aplica más a | Actividad de la cadena pública, tarifas, liquidez y captura de valor simbólico | Bitcoin solo si los inversores lo tratan como una cripto beta genérica |

El tercer lanzamiento de Bitcoin

El lanzamiento de Bitcoin comenzó como efectivo electrónico entre pares, luego se convirtió en oro digital una vez que los ETF lo convirtieron en una partida en las asignaciones.

La era de las cadenas privadas le da un tercer marco: el activo escaso disponible para cualquiera una vez que uno de cada dos carriles digitales pasa por un banco, un custodio o una puerta de cumplimiento.

La Reserva Federal mantuvo su rango objetivo entre el 3,50% y el 3,75% en su reunión de junio de 2026, y el índice del dólar estuvo cerca de 100,93 el 9 de julio en un contexto de tensión geopolítica y preocupación por la inflación.

Las monedas estables todavía tienen la mayor huella de pagos en cadena pública, y DeFiLlama muestra alrededor de $311,9 mil millones en capitalización de mercado total de monedas estables frente a los bonos del Tesoro de EE. UU. tokenizados, cerca de $14,9 mil millones, una fracción de los aproximadamente $30 billones del mercado del Tesoro en sí.

El caso anterior es un argumento narrativo, con límites reales sobre lo que garantiza por el precio. El banco privado de JPMorgan señaló que la volatilidad de Bitcoin ha sido aproximadamente cuatro veces mayor que la de las acciones globales durante la última década y encuentra que una asignación de Bitcoin del 5% agregó un 13% al riesgo de la cartera, en comparación con un 2% para una posición equivalente en oro.

Las empresas de criptomonedas ya se están preparando para los riesgos que plantea la computación cuántica, y algunas estimaciones sugieren que una parte significativa del suministro de Bitcoin podría eventualmente quedar expuesta si no se actualiza su criptografía.

En la senda alcista, la tokenización crece hacia el rango más alto de Citi, y el acceso permanece cerrado, reversible y mediado por el banco en cada paso. Los tokens de la cadena pública pierden la prima de la capa de liquidación a la que apunta el argumento de JPMorgan, y las características de Bitcoin de ser escaso, neutral y emitido por ninguna institución brillan.

La adopción de la cadena privada comienza a funcionar como publicidad gratuita para un libro de contabilidad que permanece independiente de cada banco que construye este sistema.

En la trayectoria bajista, las salidas de ETF y un mercado de aversión al riesgo dominan la narrativa, y los inversores interpretan la adopción de cadenas privadas como prueba de que los bancos ahora controlan la infraestructura que las criptomonedas alguna vez prometieron reemplazar.

| Guión | ¿Qué tiene que pasar? | Qué significa para las criptomonedas de cadena pública | Qué significa para Bitcoin |

|---|---|---|---|

| Camino del toro: los jardines amurallados hacen que la salida sea más valiosa | La tokenización escala hacia el rango superior de Citi, pero el acceso sigue siendo cerrado, reversible y mediado por bancos. | Los tokens de la cadena pública pierden parte de la prima de la capa de liquidación a la que apunta JPMorgan | El contraste de Bitcoin se fortalece a medida que el dinero es escaso y neutral fuera de los libros de contabilidad controlados por los bancos. |

| Camino bajista: los bancos ganan la narrativa de infraestructura | Las salidas de ETF, los mercados de aversión al riesgo y la débil liquidez dominan el sentimiento | La adopción de la cadena privada se interpreta como evidencia de que los bancos capturaron la promesa de infraestructura original de las criptomonedas. | Bitcoin cotiza con cripto beta a pesar de su distintiva tesis monetaria |

| Camino base: ambos argumentos coexisten | Los bancos tokenizan la liquidación, mientras que Bitcoin sigue siendo principalmente un activo de asignación de la era ETF | La actividad se desplaza hacia los rieles autorizados, lo que limita algunas ventajas de la cadena pública | Bitcoin se beneficia narrativamente, pero el precio aún depende de los flujos, la liquidez macro y el apetito por el riesgo |

Bitcoin cotiza a la baja con el resto del sector, independientemente de cuán distinta sea su tesis, y los precios siguen el apetito de riesgo de todo el sector en lugar de la narrativa subyacente.

Para Bitcoin, la advertencia de JPMorgan plantea el argumento más antiguo del activo en tiempo real: un sistema financiero que sólo un puñado de instituciones puede programar crea su propia demanda para el único activo que ninguna de ellas puede.

{kind=link}