Hut 8 está avanzando aún más en la infraestructura de inteligencia artificial que la mayoría de los demás mineros de Bitcoin. Sus últimas revelaciones muestran a una empresa que utiliza el acceso a la energía, el arrendamiento de centros de datos, la deuda del proyecto y la liquidez respaldada por BTC para construir la pila de financiación para esa medida.

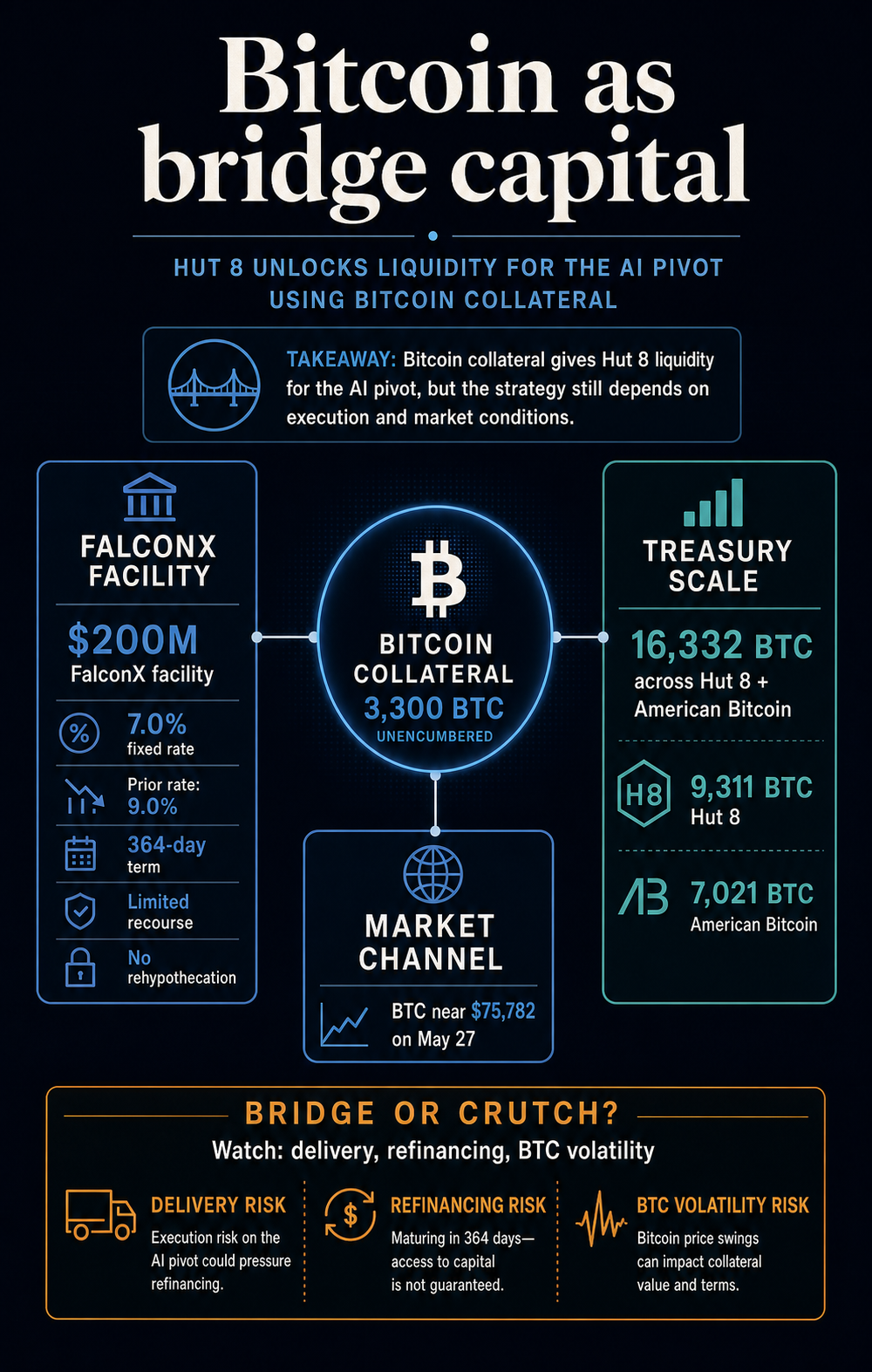

Las últimas revelaciones de la compañía arrojan cifras sobre esa transición. Hut 8 informó 16.800 millones de dólares en ingresos por arrendamiento contratado triple neto, take-or-pay, en dos campus de IA a hiperescala, y luego refinanció por separado una línea de crédito de 200 millones de dólares respaldada por Bitcoin con FalconX.

La nueva línea redujo la tasa fija al 7,0% desde el 9,0% y liberó aproximadamente 3.300 BTC del paquete de garantía anterior.

En conjunto, las revelaciones muestran que la identidad de un minero se está convirtiendo en algo más cercano a un propietario de infraestructura. Hut 8 está convirtiendo megavatios, compromisos de arrendamiento, deuda de proyectos y tenencias de Bitcoin en la maquinaria de un negocio que depende menos únicamente de la minería.

El resultado es un estudio de caso con más sustancia que un pivote genérico de IA. Hut 8 muestra un camino financiado hacia la infraestructura del centro de datos, aunque el modelo aún necesita pruebas de funcionamiento. La prueba es si los flujos de efectivo de IA contratados llegan a tiempo y se vuelven lo suficientemente duraderos como para que la garantía de Bitcoin se convierta en un puente en lugar de una fuente recurrente de dependencia del balance.

La base de arrendamiento convierte el poder en financiación

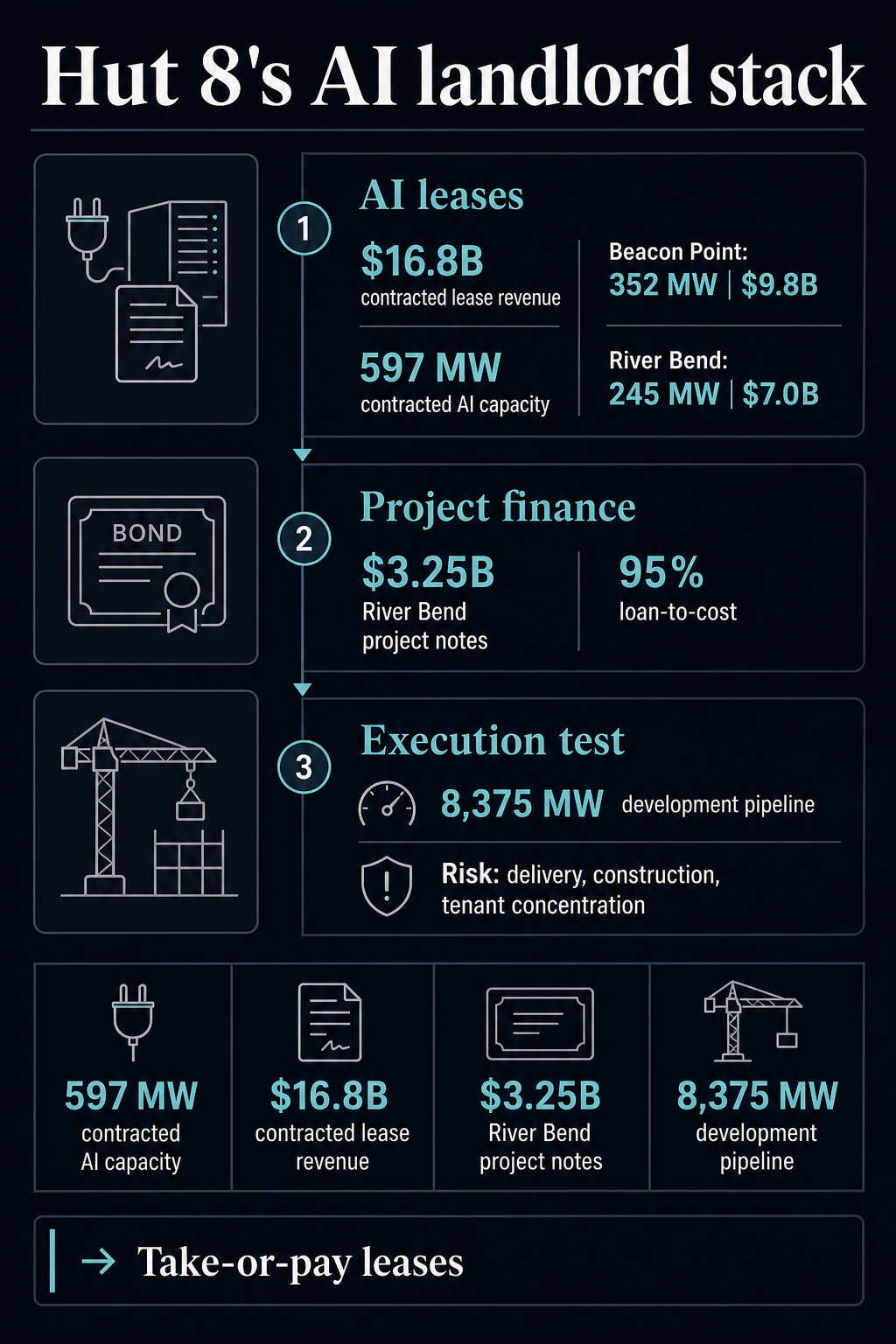

La cifra más sólida en la divulgación del primer trimestre de Hut 8 se encuentra fuera de la cuenta de resultados del primer trimestre: 16.800 millones de dólares de ingresos por arrendamiento contratado en River Bend y Beacon Point, que cubren 597 MW de capacidad del centro de datos de IA.

Hut 8 generó 71 millones de dólares de ingresos en el primer trimestre, incluidos 66 millones de dólares de Compute, y registró una pérdida neta de 253 millones de dólares que incluyó 295 millones de dólares de pérdidas principalmente de activos digitales no realizadas.

La cifra de 16.800 millones de dólares representa el valor del arrendamiento contratado a largo plazo que Hut 8 presenta como la base para un tipo diferente de negocio.

Las piezas son específicas. El arrendamiento de Beacon Point de Hut 8 añadió 352 MW de capacidad de TI y 9.800 millones de dólares de valor a plazo base. Su arrendamiento anterior de River Bend añadió 245 MW y 7 mil millones de dólares de valor a plazo base, y Google proporcionó un respaldo financiero durante el plazo de arrendamiento base.

Hut 8 está comercializando la escasa capacidad de energía y centros de datos mediante estructuras de arrendamiento a largo plazo. El atractivo proviene de los contratos y el acceso a la energía, más que de un token, un eslogan de la nube o una vaga promesa informática.

Los términos triple-net y take-or-pay están diseñados para hacer que esos flujos de efectivo sean más financiables porque la obligación del inquilino está menos ligada a la economía minera del día a día.

Las revelaciones de Hut 8 se dividen en cuatro partes móviles:

| Componente del modelo | Prueba de la cabaña 8 | Impacto del lector | El riesgo sigue vivo |

|---|---|---|---|

| Energía y sitios | 597 MW de capacidad de centro de datos de IA contratada en dos campus | Convierte la infraestructura minera en infraestructura digital arrendable | Entrega, interconexión, construcción y concentración de inquilinos. |

| Demanda contratada | $16.8 mil millones en ingresos por arrendamiento contratado a plazo base | Crea una historia de financiación más allá de la exposición al precio del hash. | El valor del arrendamiento depende de la ejecución en plazos prolongados |

| Financiación de proyectos | Pagarés de River Bend por valor de 3.250 millones de dólares, sin recurso a Hut 8 | Reduce la necesidad de financiar todo el crecimiento a partir de acciones o ventas de BTC. | Los grandes proyectos aún conllevan riesgos de costos, cronogramas y de mercado |

| balance de bitcóin | $200 millones de instalaciones respaldadas por FalconX BTC y 3300 BTC libres de cargas | Da liquidez sin vender monedas inmediatamente. | El valor de la garantía todavía se mueve con BTC |

La transición a la IA de Hut 8 tiene más que ver que la mayoría, pero cada componente aún conlleva un tipo diferente de riesgo.

Los arrendamientos reducen cierta incertidumbre sobre los ingresos. La financiación mediante bonos reduce cierta presión de financiación a nivel de las matrices. La instalación de Bitcoin mejora la liquidez. Aún así, los tres abandonan Hut 8 con la tarea de construir, entregar y operar infraestructura para clientes cuyos requisitos difieren de la minería de Bitcoin.

Bitcoin se convierte en capital puente

La refinanciación de FalconX es la señal más clara de que Bitcoin se está convirtiendo en parte de la maquinaria de financiación y no sólo en el activo que se está extrayendo.

El comunicado completo de Hut 8 distribuido a través de Nasdaq describió la instalación como un préstamo respaldado por Bitcoin de 364 días con recurso limitado a BTC prometido, un convenio de no rehipotecación, umbrales fijos de préstamo a valor y sin trinquete de préstamo a valor provocado por caídas en el precio de Bitcoin.

Esos términos mitigan parte de la crítica obvia. El acuerdo mejora los términos de los préstamos respaldados por monedas de un minero en lugar de empeorarlos para buscar un nuevo mercado.

Hut 8 redujo el costo fijo de su deuda en 200 puntos básicos y aumentó el Bitcoin mantenido fuera de los convenios de garantía. El comunicado valoró las monedas recientemente liberadas en aproximadamente $260 millones a partir del 1 de mayo de 2026, lo que le dio a Hut 8 más espacio en el balance sin vender el activo.

Eso hace que la instalación sea una herramienta mejor, pero no exenta de riesgos.

El propio balance de Hut 8 muestra por qué la distinción es importante. Su 10-Q dijo que la compañía tenía alrededor de 16,332 BTC al 31 de marzo de 2026, incluidos alrededor de 9,311 BTC en poder de Hut 8 y alrededor de 7,021 BTC en poder de American Bitcoin.

El valor razonable agregado fue de aproximadamente $1,11 mil millones, basado en aproximadamente $68,222 por BTC. La misma presentación vinculó la pérdida de activos digitales del primer trimestre con la caída de Bitcoin durante el período.

Hoy, Bitcoin cotiza cerca de $75,782 en la página de precios de journalscrypto, un 2,1% menos en 24 horas y aproximadamente un 40% por debajo de su máximo histórico de octubre de 2025. El canal de precios de mercado es el riesgo relevante.

Bitcoin puede proporcionar liquidez sin una venta, pero el valor del endeudamiento, la comodidad del acuerdo y el contexto de refinanciación aún dependen del comportamiento del mercado del activo.

Es por eso que la estrategia del propietario de IA no puede separarse de la estrategia de tesorería de Bitcoin. Si los arrendamientos de IA producen flujos de efectivo confiables, la garantía de BTC puede ser capital de transición. Si la entrega falla, los mercados financieros se contraen o Bitcoin se debilita en el momento equivocado, la misma garantía puede mantener el pivote atado a la volatilidad de la que debía escapar.

La etiqueta de minero es cada vez menos útil

La cobertura anterior del giro de la IA de los mineros mostró la división de identidad más amplia que enfrenta el sector. Los mineros están avanzando hacia la IA y la computación de alto rendimiento porque el acceso a la energía, la infraestructura de refrigeración, la tierra, el trabajo de interconexión y las operaciones industriales pueden valer más con los ingresos en dólares contratados que con los márgenes mineros comprimidos.

La cabaña 8 se adapta a ese cambio sectorial más amplio. Los mineros públicos crearon negocios en torno a la conversión de energía en BTC, y la demanda de los centros de datos de IA ahora les está dando a algunos de ellos un segundo uso posible para la misma huella física.

La diferencia es que los clientes de IA no compran lo mismo que compra la red Bitcoin. La minería puede tolerar interrupciones cuando cambian las condiciones económicas o de la red. Los inquilinos de IA quieren tiempo de actividad, certeza de entrega, potencia densa, refrigeración, arquitectura de red y ejecución solvente.

Un minero con megavatios todavía tiene que convertirse en un propietario de hiperescala. Tiene que convertir una posición de poder en infraestructura que los prestamistas e inquilinos consideren confiable.

Las revelaciones de Hut 8 muestran ambos lados de esa transición. La empresa se describe a sí misma como una plataforma de infraestructura energética que integra energía, infraestructura digital y computación. También sigue informando pérdidas de activos digitales, tenencias de BTC y exposición a la economía minera.

Algunos ingresos de Compute y tenencias de BTC están en manos de American Bitcoin, una subsidiaria consolidada, lo que hace que la estrategia de Hut 8 sea menos sencilla que una salida limpia de la minería.

Esa complejidad es parte del cambio. El mercado está observando si los mineros pueden dejar de ser representantes puros de BTC sin perder la opcionalidad del balance que hizo que sus tesoros fueran valiosos en primer lugar.

El argumento más fuerte a favor de Hut 8 es que el pivote de la IA utiliza más que deuda respaldada por Bitcoin. La compañía dijo que cerró 3.250 millones de dólares en notas senior garantizadas con grado de inversión a 16,5 años de amortización total para financiar River Bend.

Hut 8 describió el financiamiento como no dilutivo y sin recurso para Hut 8, con una relación préstamo-costo que aumentó a aproximadamente el 95%.

Eso debilita el argumento de la muleta. Si la deuda a nivel de proyecto financia el campus y los arrendamientos a largo plazo respaldan la deuda, entonces la garantía de Bitcoin es una parte de la estructura y no el todo. Es una herramienta de liquidez junto con la financiación de proyectos y los ingresos contratados.

La precaución es que la estructura financiera todavía tiene que volverse operativamente sólida. River Bend todavía está avanzando hacia la entrega, Beacon Point aún tiene que construirse y la compañía aún tiene que convertir una cartera de desarrollo de 8.375 MW en capacidad contratada real.

Hut 8 también advirtió a los inversores sobre los riesgos relacionados con la construcción del centro de datos, la financiación, la expansión de la energía, los permisos, las cadenas de suministro, los desafíos técnicos y las condiciones del mercado.

Hut 8 está demostrando que los mineros pueden financiar una ruta hacia la infraestructura de IA cuando tienen poca energía, inquilinos creíbles, acceso a financiamiento de proyectos y un balance de Bitcoin que los prestamistas suscribirán. Todavía tiene que demostrar que la ruta es autosostenible.

La siguiente prueba es si los flujos de efectivo de la infraestructura de IA se vuelven lo suficientemente fuertes como para dejar la garantía de Bitcoin en un segundo plano. Si lo hacen, el financiamiento respaldado por BTC de Hut 8 parecerá un capital puente para un minero que monetizó con éxito su huella energética.

Si no lo hacen, el pivote seguirá atado al mismo activo del balance que hizo posible la estrategia en primer lugar.

{kind=link}