La caída del Bitcoin hacia los 60.000 dólares la semana pasada expuso lo rápido que un cambio en el apetito de los inversores puede convertirse en una venta forzada cuando el apalancamiento se ha reconstruido bajo la superficie del criptomercado.

La criptomoneda más grande por valor de mercado cayó casi un 14% la semana pasada, provocando casi 10 mil millones de dólares en liquidaciones de futuros largos a medida que los operadores que habían apostado por precios más altos fueron expulsados del mercado.

Más tarde, Bitcoin se recuperó a unos 63.000 dólares, pero el rebote hizo poco para resolver el debate sobre qué causó una de las ventas masivas más pronunciadas del año.

Los comentarios de mercado de Charles Schwab y NYDIG apuntan a una explicación más amplia. El capital ha estado girando hacia la inteligencia artificial, acuerdos privados de tecnología y otras operaciones de alto crecimiento al mismo tiempo que el posicionamiento de futuros en Bitcoin se ha vuelto más concurrido.

La IA se convierte en el rival comercial de Bitcoin

La última debilidad de Bitcoin se ha manifestado a medida que los inversores reevalúan de dónde provienen los mayores rendimientos especulativos.

En una nota compartida con criptopizarraJim Ferraioli, jefe de investigación y estrategia de criptomonedas de Charles Schwab, dijo que los inversores en criptomonedas se han desplazado repetidamente hacia el comercio de impulso dominante del mercado.

Ese patrón se ha manifestado en los metales preciosos, los futuros del petróleo durante el conflicto con Irán, las acciones de memoria y los vehículos de inversión privada vinculados a futuras OPI.

En los últimos meses, la inteligencia artificial ha asumido ese papel.

La escala del gasto vinculado a la IA ha atraído capital a través de acciones cotizadas, infraestructura de centros de datos y mercados privados. Para los inversores que alguna vez utilizaron Bitcoin como forma principal de expresar una visión tecnológica de alto crecimiento, la IA se ha convertido en un competidor directo por la atención y la liquidez.

El presidente ejecutivo de estrategia, Michael Saylor, señaló esa presión la semana pasada después de la caída de Bitcoin. Dijo que alrededor de 400 mil millones de dólares habían ingresado a la infraestructura de inteligencia artificial en los últimos seis meses, mientras que los ETF de Bitcoin al contado que cotizan en Estados Unidos habían experimentado aproximadamente 4 mil millones de dólares en salidas desde mediados de mayo.

El contraste subrayó el desafío que enfrenta Bitcoin. La principal criptomoneda ya no compite solo con el oro, otros activos digitales o las macrooperaciones. Se está comparando con un ciclo de IA que se ha convertido en la principal historia de crecimiento en los mercados financieros.

Greg Cipolaro, jefe global de investigación de NYDIG, también identificó la IA como una de las varias fuerzas que pesan sobre Bitcoin y el mercado criptográfico en general.

Su argumento se centró en la superposición entre las dos bases de inversores. Según él, ambos sectores atraen a inversores que buscan exposición a tecnologías emergentes, grandes mercados y un alto potencial de rentabilidad.

A medida que las acciones vinculadas a la IA han seguido obteniendo mejores resultados, el capital se ha movido hacia el comercio más fuerte.

Ese cambio también es visible en los mercados privados. Los inversores ya se están posicionando para una posible ola de cotizaciones tecnológicas importantes, y empresas como SpaceX, OpenAI y Anthropic son consideradas posibles candidatas al mercado público.

Estas grandes ofertas pueden incitar a las instituciones a recaudar efectivo o reducir las posiciones existentes antes de comprometerse con nuevas asignaciones.

Para Bitcoin, el resultado es una demanda marginal más débil en un punto difícil del ciclo. La historia de adopción de la red no se ha desmoronado claramente, pero la acción del precio se ha suavizado a medida que los inversores comparan las criptomonedas con un comercio de tecnología que actualmente ofrece un impulso más fuerte.

El apalancamiento convierte la rotación en liquidación

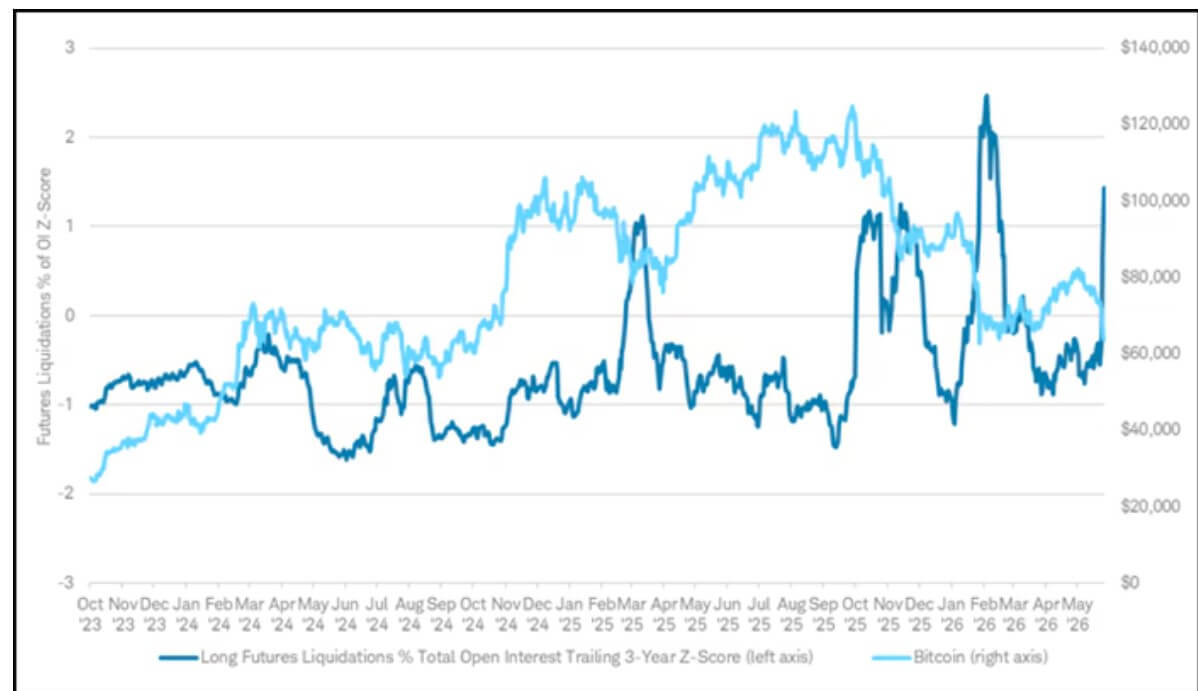

Mientras tanto, la retirada de Bitcoin se volvió más grave porque los operadores habían reconstruido el riesgo en los mercados de derivados antes de que comenzara la liquidación.

Ferraioli dijo que la medida reflejaba un mercado donde el apalancamiento había regresado, incluso si el posicionamiento todavía estaba por debajo de los excesos observados en períodos anteriores. Señaló que el interés abierto de futuros había caído a alrededor de 31 mil millones de dólares en febrero después de alcanzar un máximo de aproximadamente 70 mil millones de dólares. En mayo, se había recuperado hasta alcanzar unos 51.000 millones de dólares.

Esa recuperación mostró que los operadores habían vuelto a la exposición apalancada a medida que Bitcoin recuperaba terreno. Una vez que el mercado bajó, esas posiciones se convirtieron en una fuente de presión.

Según él, la semana pasada se liquidaron casi 10 mil millones de dólares en posiciones largas de futuros debido a la caída de los precios, lo que obligó a cerrar a los operadores que habían apostado por mayores ganancias. La caída del interés abierto durante la liquidación sugirió que se estaba eliminando exposición del mercado en lugar de reemplazarla con nuevas posiciones.

Las tasas de financiación también regresaron a territorio negativo, lo que demuestra que el sesgo a largo plazo que se había acumulado durante la recuperación había comenzado a deshacerse. Ferraioli dijo que las liquidaciones en relación con el interés abierto general apuntaban a una reducción forzada moderada en el posicionamiento.

Eso ayudó a explicar por qué se aceleró la caída de Bitcoin. La rotación hacia activos vinculados a la IA, las salidas de ETF y la venta de fondos de cobertura debilitaron la demanda. Luego, el posicionamiento de derivados de los comerciantes de BTC aumentó la presión una vez que los precios comenzaron a bajar.

En un mercado apalancado, la venta puede volverse automática. Los operadores que enfrentan presión sobre los márgenes se ven obligados a abandonar sus posiciones independientemente de si todavía creen en la tesis de Bitcoin a largo plazo. Ese proceso puede hacer que los precios bajen hasta que se haya eliminado suficiente exposición.

El cambio también mostró cuán rápido cambió la estructura de soporte de Bitcoin. Las entradas de ETF y la mejora del sentimiento habían ayudado al mercado a principios de año. A finales de mayo, esos flujos se habían debilitado mientras que la exposición a futuros se había ampliado.

Ferraioli señaló que los fondos de cobertura fueron la principal fuente de ventas después de que Bitcoin alcanzara su punto máximo a principios de mayo. Ese retroceso también se alineó con la caída del interés abierto de futuros.

Para el 31 de mayo, los fondos de cobertura habían reducido su participación en el iShares Bitcoin Trust (IBIT) de BlackRock de alrededor del 29% a alrededor del 19%. Los asesores de inversiones actuaron en sentido contrario y agregaron exposición durante la caída, mientras que las cuentas de corretaje minorista también redujeron sus tenencias.

La división apuntaba a un mercado en el que los asignadores a más largo plazo estaban dispuestos a comprar la debilidad, mientras que los inversores más tácticos actuaron para reducir el riesgo a medida que el impulso se debilitaba.

Un color, aún no un fondo

En vista de lo anterior, Ferraioli dijo que la última acción del precio apunta a un mercado que está limpiando el apalancamiento en lugar de agregar una nueva ola de exposición especulativa.

Según él, las señales del mercado van en la misma dirección. El interés abierto ha disminuido, las liquidaciones han aumentado y las tasas de financiación han caído hacia territorio negativo.

En conjunto, esas medidas sugieren que los operadores han estado recortando la exposición larga después de que el posicionamiento se estirara durante el repunte de Bitcoin desde los niveles de febrero.

Eso todavía deja al mercado sin llegar a un fondo confirmado, ya que pueden ocurrir liquidaciones forzadas cerca del final de una liquidación, pero también pueden aparecer en medio de una caída más amplia. Sin embargo, no prueban que la presión vendedora se haya agotado por sí sola.

Ferraioli dijo que las liquidaciones deben leerse junto con las tasas de interés abiertas y de financiación. Una configuración más constructiva requeriría que el interés abierto dejara de caer, que la financiación se estabilizara y que las ventas forzadas se desvanecieran.

Si el apalancamiento vuelve a aumentar antes de que se recupere la demanda al contado, el mercado podría seguir expuesto a otra ronda de presión.

Mientras tanto, algunos niveles técnicos y basados en costos sugieren que la caída de BTC puede estar acercándose a una zona de agotamiento.

Ferraioli señaló que Bitcoin ha regresado a áreas cercanas a sus mínimos de febrero, costos de producción mineros eficientes y el promedio móvil de 200 semanas. Los operadores a menudo observan esos niveles en busca de señales de que las ventas urgentes se están desacelerando y los compradores a largo plazo están comenzando a reaparecer.

La pregunta es si esos niveles de apoyo pueden competir con la rotación más amplia hacia la inteligencia artificial y la tecnología privada. La recuperación de Bitcoin a alrededor de 63.000 dólares mostró que la demanda había regresado después de la ola de liquidaciones, pero los flujos más débiles de ETF y las ventas de fondos de cobertura siguen pesando en el mercado.

La siguiente etapa dependerá de si el capital fresco regresa a las criptomonedas. Si las acciones vinculadas a la IA, los acuerdos de infraestructura y las cotizaciones esperadas de tecnología continúan atrayendo al dólar marginal, Bitcoin puede tener dificultades para recuperar impulso incluso después de un importante reinicio del apalancamiento.

{kind=link}