El acuerdo Siiibo de Metaplanet convierte el comercio de tesorería de Bitcoin de una cuestión de acumulación de balance a una prueba de distribución regulada.

La compañía que cotiza en Japón acordó adquirir Siiibo Securities, una plataforma regulada de bonos corporativos, brindando a la compañía pública de tesorería de Bitcoin más grande de Japón una ruta hacia la estructuración y distribución de valores mientras el mNAV, la dilución y las matemáticas de BTC por acción están bajo presión.

La cuestión más amplia ha pasado de copiar un simple manual de tesorería a crear canales con licencia que puedan empaquetar la exposición a Bitcoin y al mismo tiempo preservar el reclamo de BTC por acción que hizo que el comercio fuera atractivo en primer lugar.

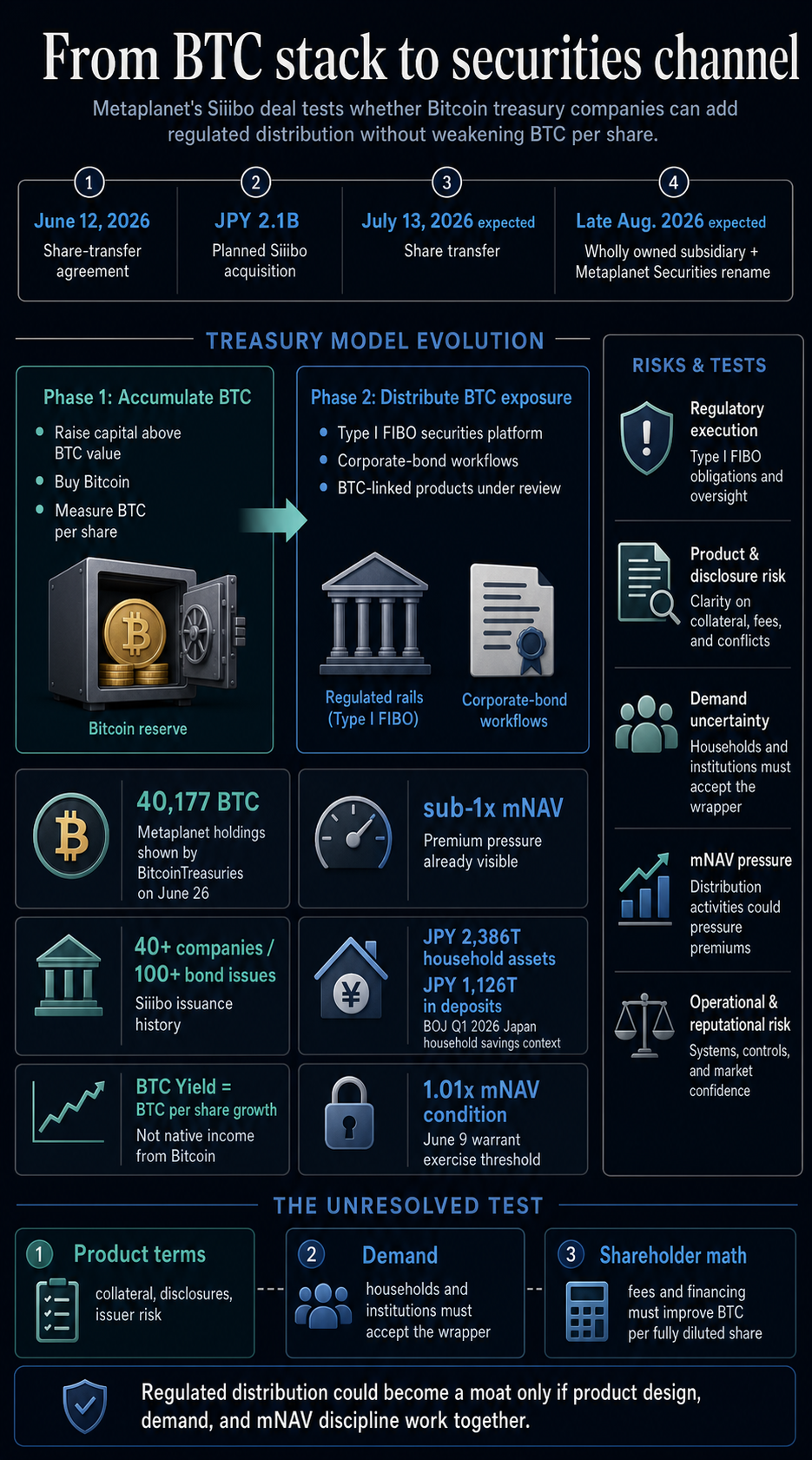

La divulgación de Metaplanet del 12 de junio decía que había ejecutado un acuerdo de transferencia de acciones para adquirir Siiibo por JPY 2,1 mil millones, con la transferencia de acciones esperada para el 13 de julio y la conversión en una subsidiaria de propiedad total prevista para fines de agosto, sujeta a los procedimientos requeridos.

La compañía dijo que se espera que Siiibo pase a llamarse Metaplanet Securities después del cierre.

El perfil Metaplanet de BitcoinTreasuries, visto el 26 de junio, mostró que la compañía tenía 40,177 BTC, mientras que sus cifras mNAV básicas y diluidas estaban por debajo de 1x.

En ese contexto, el acuerdo con Siiibo se convierte en una prueba de si una empresa de tesorería puede construir un negocio en torno a su exposición a Bitcoin en lugar de depender principalmente de una financiación repetida vinculada a acciones.

Rieles regulados y Bitcoin por acción

Siiibo le brinda a Metaplanet una plataforma de valores con un historial regulatorio y un historial operativo. La Agencia de Servicios Financieros de Japón incluye a Siiibo Securities como operador comercial de instrumentos financieros, y Metaplanet lo describe como un operador comercial registrado de instrumentos financieros Tipo I que ejecuta una plataforma en línea centrada en bonos corporativos.

Los materiales de Metaplanet dicen que Siiibo ha apoyado la emisión, suscripción y solicitud de bonos para más de 40 empresas y más de 100 emisiones de bonos.

Ese registro tiene valor operativo porque la adquisición aporta más que un estatus legal. Aporta flujos de trabajo de emisión, procesos de cumplimiento, relaciones con los emisores y experiencia en distribución de cara a los inversores.

La plataforma complementaria de la compañía es explícita sobre la dirección. Metaplanet enmarcó la adquisición en torno a “Traer rendimiento a Japón” y dijo que tiene la intención de explorar productos vinculados a BTC orientados a los ingresos, productos de deuda de colocación privada, productos que incorporan activos relacionados con Bitcoin y productos financieros digitales como tokens de seguridad a través del canal Siiibo.

Esos siguen siendo conceptos de productos en revisión, en lugar de productos lanzados, pero muestran la forma estratégica de la medida.

Para una empresa de tesorería de Bitcoin, la diferencia es material. Un modelo de tesorería pasiva depende del acceso al capital y de la voluntad del mercado de valorar la empresa por encima de su BTC.

Una plataforma de valores crea la posibilidad de tarifas, distribución, diseño de productos y acceso directo a inversores que quieran exposición vinculada a Bitcoin en un envoltorio regulado.

El lenguaje de rendimiento también necesita un denominador preciso. En su página de información, Metaplanet dice que el rendimiento de BTC es una métrica de rendimiento clave y define esa métrica como el crecimiento de Bitcoin por acción.

Esa métrica mide la acumulación del balance en lugar de los ingresos pagados por el propio Bitcoin.

Si Metaplanet finalmente ofrece productos Bitcoin de estilo rentable, los ingresos tendrían que provenir de una estructura divulgada en torno a BTC, como el diferencial de crédito, los préstamos garantizados, la prima de opciones, el riesgo del emisor, la mecánica de seguridad tokenizada u otro mecanismo establecido.

Bitcoin en sí no produce ningún cupón nativo.

La divulgación de la garantía de Metaplanet del 9 de junio muestra por qué esa distinción es fundamental para el modelo. La compañía revisó los términos de ejercicio mínimo para sus derechos de adquisición de acciones de la Serie 27 de modo que los ejercicios sigan siendo posibles solo cuando el mNAV sea al menos 1,01x.

Metaplanet dijo que la condición tenía como objetivo evitar ejercicios que probablemente no aumentarían Bitcoin por acción y podrían crear dilución.

Esa es la misma presión que enfrenta toda empresa de tesorería cuando las primas fáciles desaparecen. Si las acciones se negocian con una gran prima respecto al valor de BTC, la emisión puede generar beneficios.

Si la prima se comprime o desaparece, las mismas herramientas de financiación pueden diluir el reclamo existente sobre la pila de Bitcoin.

Un negocio de productos puede agregar un segundo motor, pero debe juzgarse con el mismo denominador: BTC por acción totalmente diluida después de tarifas, deuda, reclamos preferentes y costos operativos.

El mercado de ahorro de Japón cambia de ruta

El manual de Metaplanet difiere del modelo de mercado de capitales de Strategy al agregar una plataforma de valores japonesa con licencia y ambiciones de productos de bonos.

La estrategia sigue siendo el punto de referencia para la versión a escala de la acumulación de Bitcoin por parte de las empresas públicas, pero el movimiento Siiibo de Metaplanet es más doméstico y está orientado a la distribución.

Se construye en torno a la distribución regulada de valores, bonos corporativos y un mercado de ahorro con una base de efectivo inusualmente grande.

Los datos preliminares sobre flujo de fondos del primer trimestre de 2026 del Banco de Japón muestran que los hogares tenían 2.386 billones de JPY en activos financieros a finales de marzo, incluidos 1.126 billones de JPY en efectivo y depósitos.

Esa base de depósitos pesados explica por qué una empresa querría carriles regulados para productos vinculados a Bitcoin denominados en yenes o distribuidos en Japón.

Un gran fondo de ahorro indica un mercado al que se puede dirigir, en lugar de una demanda confirmada.

Los términos finales del producto decidirán si la propuesta es exposición directa, crédito estructurado, rendimiento apalancado, reclamaciones tokenizadas o algo más cercano a un producto de riesgo de emisor con la marca Bitcoin.

Ahí es donde el comercio del Tesoro se vuelve más complicado. Una empresa que cotiza en bolsa puede poseer Bitcoin de una manera que los accionistas puedan rastrear.

Una plataforma de productos regulada puede ampliar el acceso y tal vez generar ingresos por tarifas, al mismo tiempo que introduce riesgos a nivel de producto, obligaciones de divulgación, cuestiones de idoneidad de la distribución y posibles pasivos que están separados de la propia reserva de BTC.

La categoría más amplia de tesorería de Bitcoin de empresas públicas también ha crecido lo suficiente como para que estas preguntas importen en más de un emisor.

BitcoinTreasuries rastrea aproximadamente 199 empresas públicas que poseen alrededor de 1,264 millones de BTC, lo que hace que la estructura de capital y la disciplina de valoración sean más que una cuestión de una sola empresa.

La reciente cobertura de los costos para los accionistas de las compañías de tesorería y el giro crediticio de Strategy ya ha llevado el debate más allá de la acumulación de titulares hacia los términos de financiamiento, la dilución, los reclamos preferentes y si BTC por acción totalmente diluida realmente mejora.

La adquisición de Metaplanet añade una nueva versión del mismo debate: si las empresas de tesorería necesitan operar negocios en torno a Bitcoin, la calidad de esos negocios importará tanto como el tamaño de la pila de BTC.

El diseño del producto da forma al resultado

La medida Siiiibo de Metaplanet sugiere que las compañías de tesorería de Bitcoin están probando un cambio de vehículos de acumulación a compañías de productos financieros.

La ventaja vendría de la concesión de licencias, la distribución, la confianza, las relaciones con los emisores y el diseño de productos, además de ser uno de los primeros en mantener BTC en un balance público.

Eso puede ser positivo para Metaplanet si la empresa utiliza Siiibo para crear productos transparentes y de buen precio que generen ingresos y al mismo tiempo respalden la estrategia de BTC por acción.

También puede crear nuevos riesgos si el lenguaje sobre rendimiento arrastra a los inversores hacia estructuras donde el rendimiento depende del apalancamiento, la exposición crediticia, los términos de garantía u obligaciones del emisor que son más difíciles de entender que la exposición al contado a Bitcoin.

Los próximos controles son concretos. La fecha prevista de transferencia de acciones del 13 de julio y la conversión de la filial a finales de agosto mostrarán si la adquisición de la plataforma se cierra según lo previsto.

Las presentaciones de productos, las hojas de términos, las reglas de garantía, las divulgaciones de riesgos, los límites de distribución y la demanda de los clientes mostrarán si Metaplanet Securities se convierte en un verdadero motor operativo.

Para el sector del Tesoro en general, la lección es más grande que un acuerdo japonés.

Cuando las primas mNAV son altas, el modelo puede parecer simple: emitir acciones, comprar Bitcoin, repetir. Cuando las primas se reducen, las empresas necesitan una respuesta más contundente.

Metaplanet está tratando de responder a través de la distribución bajo licencia y el diseño de productos de estilo productivo.

El resultado dependerá de si esos canales regulados mejoran la economía que realmente poseen los accionistas.

Si crean tarifas duraderas, una demanda disciplinada de productos y resultados acumulativos de BTC por acción, la distribución de valores podría convertirse en el próximo foso para las empresas de tesorería de Bitcoin.

Si en su mayoría añaden complejidad en torno a un activo de reserva volátil, el mercado puede tratar el movimiento como otra forma de apalancamiento disfrazado de regulado.

{kind=link}