La reserva de Bitcoin de El Salvador vuelve a estar en el centro de atención del mercado porque su narrativa pública de un BTC por día ha resurgido justo cuando la reducción de Bitcoin, las condiciones del FMI y las cuestiones de contabilidad de billeteras están presionando a la misma política.

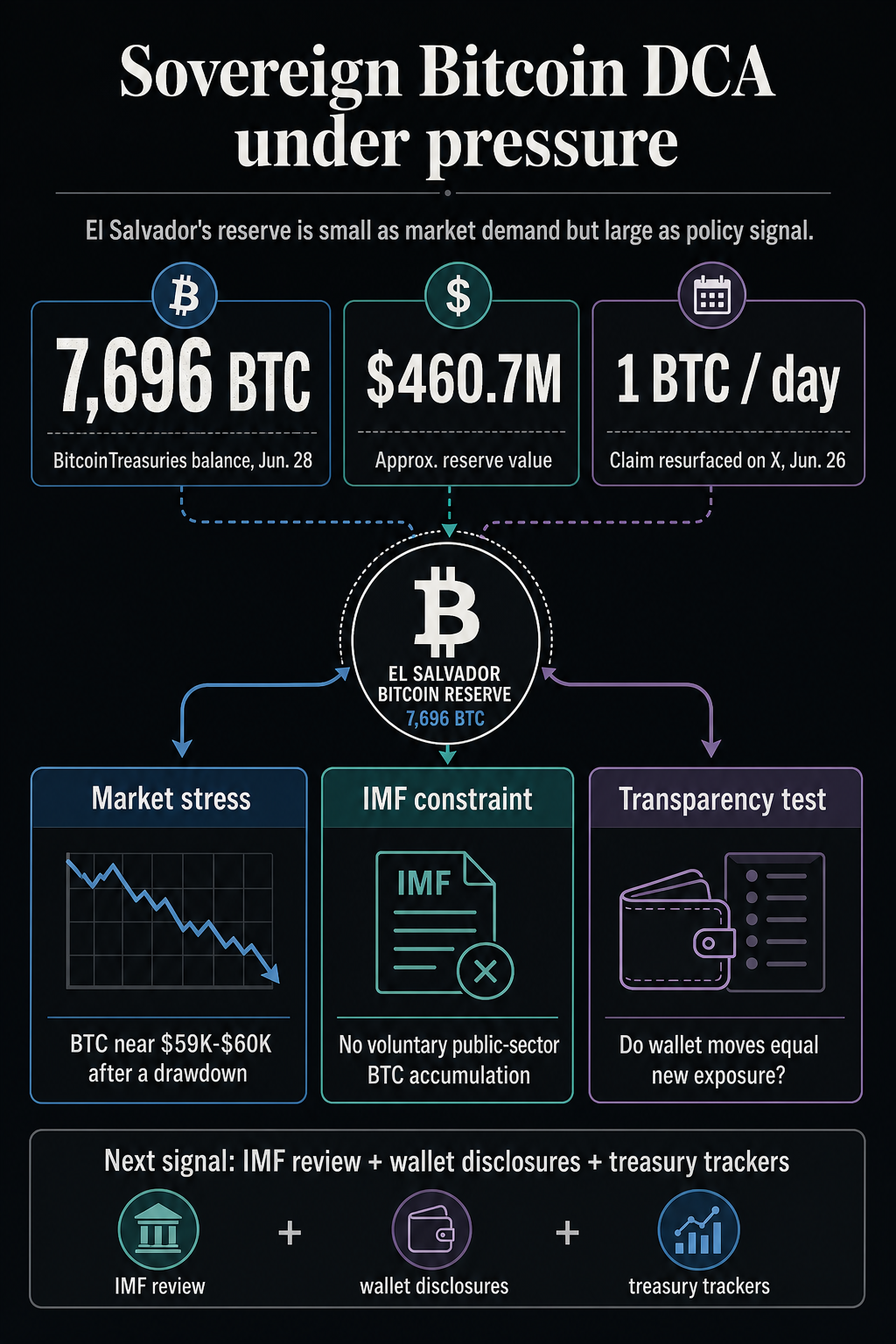

BitcoinTreasuries enumera las tenencias del gobierno de El Salvador en 7.696 BTC, con un valor aproximado de $460 millones, al 28 de junio. La cifra mantiene al país entre los mayores poseedores de Bitcoin vinculados al gobierno rastreados por el sitio y le da al renovado debate sobre su estrategia de un Bitcoin al día un ancla concreta.

El contexto del mercado da urgencia a ese debate. La página de mercado de Bitcoin de journalscrypto mostró que BTC cambia de manos en el rango de $59,000 a $60,000, después de una caída de un solo dígito durante siete días y una caída de casi el 19% en 30 días.

El resultado es una prueba de durabilidad para la acumulación soberana. Una asignación diaria de un BTC es demasiado pequeña para mover el mercado global de Bitcoin por sí sola, pero aún puede indicar si el costo promedio en dólares del gobierno se comporta de manera diferente de la demanda de ETF o de la demanda de tesorería corporativa cuando el mismo activo está cayendo.

Por qué una pequeña reserva tiene un gran peso político

Comparada con el valor de mercado de aproximadamente 1,2 billones de dólares de Bitcoin, la reserva de 7.696 BTC de El Salvador es una posición de mercado limitada. Representa una fracción del suministro de Bitcoin y queda eclipsado por las tenencias de los ETF de Bitcoin al contado, las bolsas y los mayores compradores de tesorería corporativa de EE. UU.

Comparada con la política soberana, la reserva tiene más peso. Es una señal política continua, una cuestión de contabilidad fiscal y una prueba de hasta qué punto un gobierno puede llevar una estrategia de Bitcoin después de retirarse de la versión más agresiva de su experimento de moneda de curso legal.

Esa distinción separa a El Salvador de los flujos institucionales de Bitcoin más conocidos. Los inversores en ETF pueden reembolsar acciones. Los accionistas corporativos pueden refinanciar, emitir acciones, recortar gastos o enfrentar la presión de los inversionistas del mercado público.

Una reserva gubernamental se encuentra dentro de un sistema diferente. Tiene que coexistir con objetivos presupuestarios, prestamistas externos, contabilidad pública y, en el caso de El Salvador, un programa formal del FMI.

| Elemento | lo que esta establecido | Peso editorial |

|---|---|---|

| Saldo de reserva | BitcoinTreasuries cotiza a El Salvador en 7.696 BTC, con un valor aproximado de 460,7 millones de dólares. | La reserva permanece visible durante una reducción y proporciona un ancla del balance actual. |

| Narrativa de compra diaria | Una publicación X del 26 de junio de Pete Rizzo resurgió afirmaciones de que El Salvador compra 1 BTC por día y había comprado más de 170 BTC en 2026. | La publicación explica por qué el tema volvió a la discusión del mercado y debe tratarse como un contexto social, con la acumulación neta evaluada en comparación con los registros de billetera y del FMI. |

| Restricción del FMI | Los materiales del FMI describen compromisos en torno al uso voluntario de Bitcoin, el pago de impuestos en dólares estadounidenses y la no acumulación voluntaria de BTC en el sector público. | La tensión política convierte la reserva en una prueba de contabilidad y credibilidad, además de su papel como comercio de convicción de Bitcoin. |

La tabla también muestra la ambigüedad central. El Salvador puede mantener una reserva de Bitcoin a la vista del público, mientras que el historial del FMI se centra en el stock general de Bitcoin del sector público y las condiciones adjuntas a una Facilidad Ampliada del Fondo. La prueba de durabilidad vive en esa brecha.

Las condiciones del FMI cambiaron el contexto de la política de Bitcoin

La política original de Bitcoin de El Salvador se basó en la adopción pública, el estatus de moneda de curso legal y un presidente dispuesto a convertir las compras de BTC en una marca nacional. Este último programa del FMI cambió el entorno operativo.

En una conferencia de prensa de marzo de 2025, el FMI dijo que las reformas habían hecho que la aceptación de Bitcoin fuera voluntaria en el sector privado, hicieron que los impuestos se pagaran solo en dólares estadounidenses y comprometieron al gobierno a evitar la acumulación de Bitcoin a nivel general del sector público.

Los primeros materiales de revisión del fondo luego establecieron mecanismos más precisos en torno a ese enfoque, incluido un criterio de desempeño cuantitativo continuo con un límite cero para la acumulación voluntaria de BTC por parte del sector público y un límite cero para la deuda e instrumentos tokenizados del sector público denominados en BTC o indexados en BTC.

Ese lenguaje deja intacta la reserva de Bitcoin de El Salvador y al mismo tiempo cambia la forma en que debe entenderse.

Antes del programa del FMI, una promesa pública de un BTC al día podía entenderse principalmente como una señalización política y una acumulación de Bitcoin. Después del programa, el mismo mensaje público aparece junto a los criterios del programa que evalúan si el sector público está aumentando voluntariamente la exposición.

La pregunta ahora es si los aumentos visibles de las reservas, los reclamos de compras diarias y los movimientos de billetera agregan BTC neto del sector público, o si son movimientos contables dentro de una acción ya comprometida.

journalscrypto informó anteriormente que el FMI caracterizó los aumentos aparentes en el Fondo de Reserva Estratégico de Bitcoin de El Salvador como una consolidación en las billeteras estatales en lugar de una nueva acumulación por parte del sector público en su conjunto.

Esa distinción es técnica pero central. Una reserva puede parecer mayor en una billetera o rastreador público sin violar necesariamente un compromiso de no acumulación, siempre que las acciones subyacentes del sector público permanezcan sin cambios.

El Salvador todavía quiere ser visto como un país Bitcoin. La cuestión no resuelta es si la señal pública, la contabilidad de la billetera y las condiciones del programa del FMI pueden seguir alineándose a medida que los precios de Bitcoin caen y el escrutinio aumenta.

El DCA soberano tiene sus propios puntos de tensión

El contexto del mercado muestra cómo otros canales de demanda de Bitcoin están reaccionando bajo estrés.

journalscrypto informó recientemente aproximadamente $ 5,94 mil millones en salidas de ETF de Bitcoin al contado en EE. UU. durante seis semanas consecutivas, lo que plantea la pregunta de si el complejo de ETF acababa de presenciar su primer evento de capitulación real.

En otro rincón del comercio institucional, el modelo de financiación Bitcoin de Strategy se ha visto bajo presión a medida que partes de su capital se debilitaban.

Esos acontecimientos son secundarios respecto del caso de El Salvador, pero crean un contraste útil. La demanda de ETF puede enfriarse rápidamente cuando los inversores retiran efectivo. La demanda de tesorería corporativa puede convertirse en una historia de financiación cuando la confianza del mercado se debilita.

La acumulación soberana difiere porque las limitaciones incluyen el permiso político, el financiamiento externo, la credibilidad fiscal y la capacidad de explicar la contabilidad.

Eso puede hacer que el DCA soberano sea más duradero en un sentido y más frágil en otro.

Puede ser más duradero porque un gobierno está aislado de los flujos diarios de reembolso de ETF y del mismo canal de financiación del mercado público que una empresa que cotiza en bolsa.

Si la asignación diaria de BTC es lo suficientemente pequeña, la carga directa de efectivo puede seguir siendo modesta en comparación con el programa fiscal más amplio.

También puede ser más frágil porque es más difícil separar la política de la credibilidad nacional. Cuando un país opera bajo las condiciones del FMI, una reserva simbólica de Bitcoin se convierte en una prueba pública de la disciplina del programa, así como en una apuesta sobre el precio futuro.

Se convierte en parte de cómo los prestamistas, los mercados y los ciudadanos juzgan si el gobierno está siguiendo el programa que acordó.

Un repunte puede hacer que casi cualquier estrategia de acumulación parezca disciplinada después del hecho. Una reducción pone a prueba si la política tiene profundidad institucional o depende del impulso, la contabilidad opaca y el capital político.

La próxima prueba es la transparencia.

El historial actual muestra que la estrategia Bitcoin de El Salvador sigue siendo una señal duradera. La reserva aún se rastrea, la narrativa de un BTC por día aún viaja en X y el país continúa ocupando un lugar único en la historia de adopción soberana de Bitcoin.

Si El Salvador puede demostrar que los movimientos de reservas, los mensajes públicos y las condiciones del FMI son consistentes entre sí, entonces la estrategia puede sobrevivir como una posición soberana contenida de Bitcoin incluso durante una reducción.

En ese escenario, la narrativa de compras diarias sigue siendo políticamente valiosa, mientras que el programa fiscal limita el riesgo para el sector público en general.

Si no puede, la señal cambia. Una reserva de Bitcoin que parecía una DCA soberana disciplinada podría convertirse en una disputa contable con un prestamista cuyo programa pretende estabilizar las finanzas públicas.

El impacto en el mercado de un BTC por día seguiría siendo pequeño, pero el impacto político podría ser mucho mayor.

Ésa es la diferencia entre una reserva gubernamental y un balance privado. Los inversores en ETF pueden marcharse. Los compradores corporativos pueden reestructurarse. Una estrategia soberana de Bitcoin debe seguir siendo legible para los acreedores, los ciudadanos y los mercados simultáneamente.

Por ahora, la reserva de Bitcoin de El Salvador se entiende mejor como una prueba de estrés político en vivo.

La siguiente señal significativa es si la próxima revisión del FMI, las revelaciones de las carteras públicas y los rastreadores del Tesoro continúan apuntando a un panorama contable consistente. Ahí es donde se pondrá a prueba la durabilidad del DCA soberano de Bitcoin.

{kind=link}