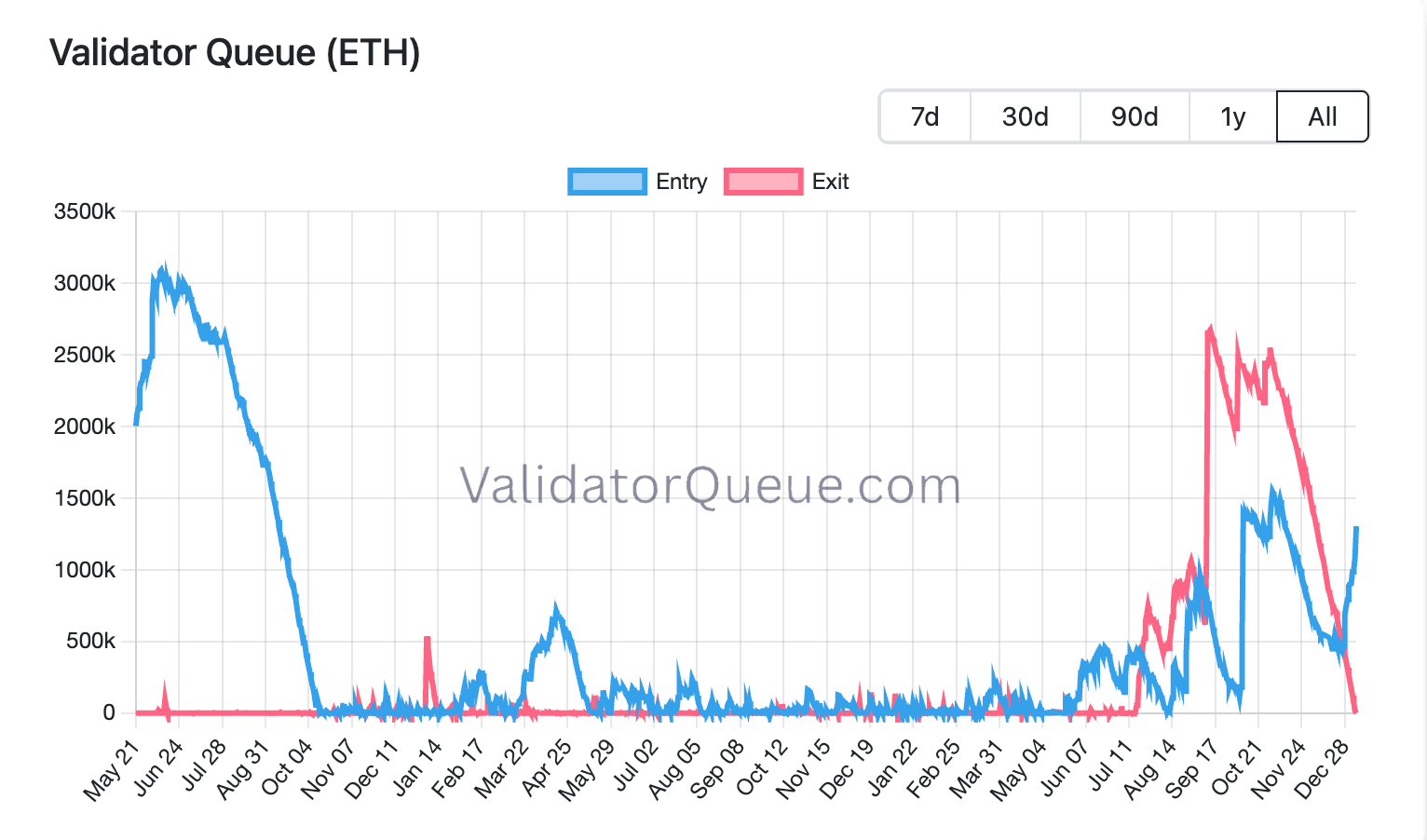

Las colas de apuestas de Ethereum se han vaciado y la red ahora puede absorber nuevos validadores y salidas casi en tiempo real.

Esto significa que la prisa por bloquear ETH se ha desvanecido por ahora y las apuestas se están estableciendo en un estado estable en lugar de un comercio de escasez.

Las colas son simplemente el tiempo dedicado a iniciar o dejar de apostar en la red Ethereum, y actúan como un indicador de sentimiento y de liquidez.

En cierto sentido, la falta de colas es una característica, no un error, ya que son una prueba de que Ethereum puede manejar flujos de apuestas sin bloquear la liquidez durante semanas.

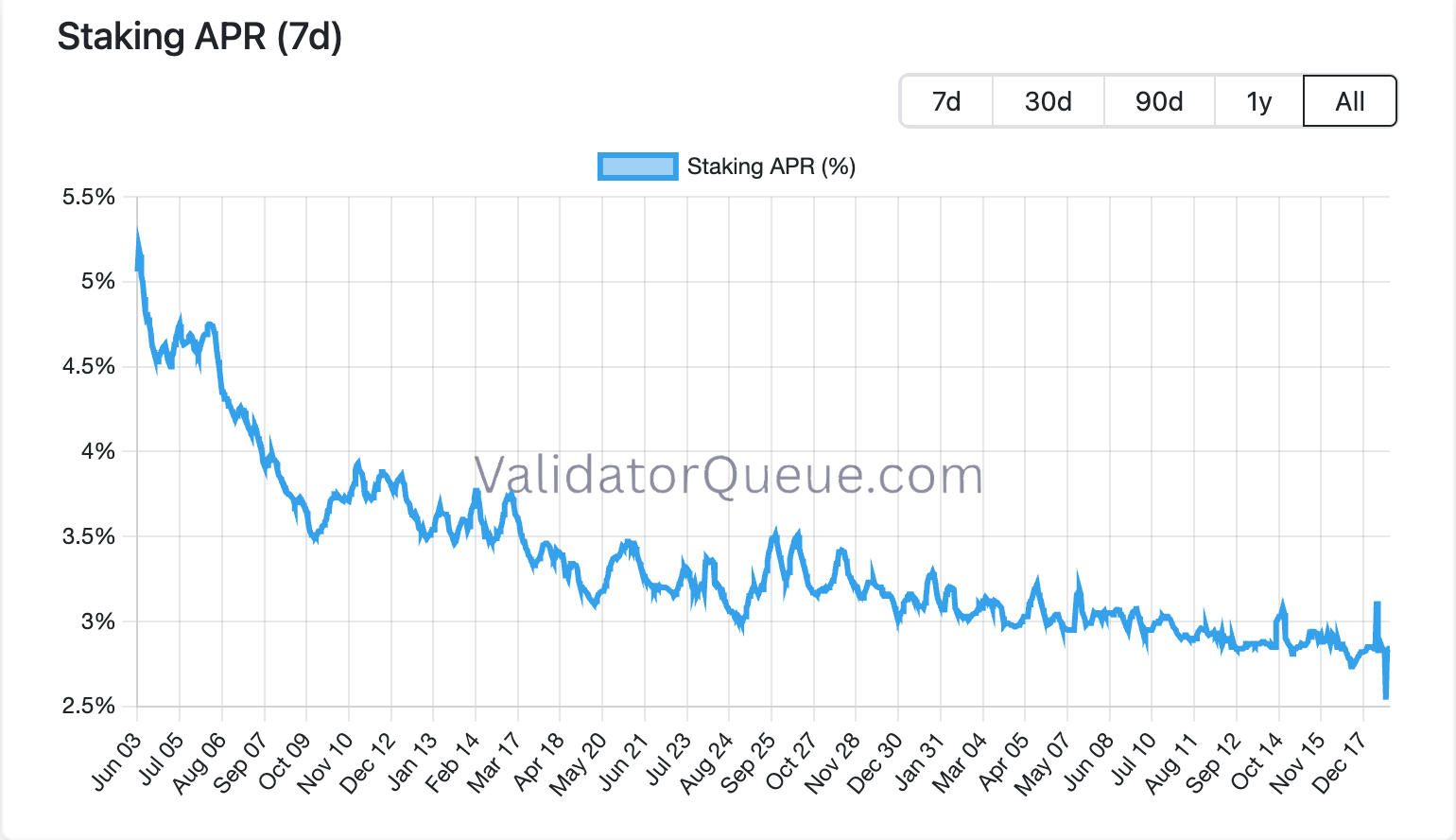

Al mismo tiempo, las recompensas de las apuestas se han comprimido hacia el 3% a medida que el total de ETH apostado creció más rápido que la emisión y los ingresos por tarifas, lo que limita los incentivos para nuevos aumentos en cualquier dirección y deja colas cercanas a cero incluso cuando la participación general de las apuestas sigue siendo elevada.

Un rendimiento más bajo puede reflejar aglomeración, pero también una “prima de confianza” más alta: cada vez más ETH eligen participar en apuestas en lugar de en libros de órdenes de intercambio.

Lo que esto significa en términos sencillos es que la “presión de apuesta” ya no es una narrativa diaria.

Cuando las colas son largas, el suministro de ETH se bloquea efectivamente más rápido de lo que la red puede incorporar validadores, y eso puede crear una sensación de escasez.

Cuando las colas se acercan a cero, el sistema está más cerca de ser neutral. Las personas pueden apostar o deshacer sin esperar semanas, lo que hace que apostar se sienta menos como una puerta unidireccional y más como una asignación líquida.

Esto cambia la psicología en torno al comercio de éter.

Apostar todavía reduce la presión de venta inmediata, pero no es lo mismo que quedarse atascadas las monedas. Dado que los retiros funcionan sin problemas, ETH se comporta menos como un activo bloqueado forzoso y más como una posición que genera rendimiento y que puede cambiar de tamaño cuando cambia el sentimiento.

En general, la oferta de apuestas de Ethereum es de alrededor del 30%, muy por debajo del 50% que Galaxy Digital predijo a finales de 2025. Las expectativas que Galaxy tenía de que ETH mantendría los precios por encima de $5,500 gracias al shock de oferta inducido por las apuestas, y que las capas 2 superarían a las capas 1 en la actividad económica, no se materializaron.

Los máximos históricos de ETH podrían tardar un tiempo

El TVL de DeFi de Ethereum se sitúa en torno a los 74.000 millones de dólares, muy por debajo de su pico de aproximadamente 106.000 millones de dólares en 2021, incluso cuando las direcciones activas diarias casi se han duplicado durante el mismo período, según DeFi Llama.

La red todavía representa cerca del 58% del total de DeFi TVL, pero esa proporción enmascara una realidad más fragmentada.

El crecimiento incremental está siendo capturado cada vez más por ecosistemas como Solana, Base y DeFi nativo de bitcoin, lo que permite que la actividad se expanda a través de la órbita de Ethereum sin que se traduzca en la misma concentración de valor o demanda de ETH en sí.

Esa fragmentación es importante porque los argumentos alcistas más fuertes de Ethereum solían ser simples. Un mayor uso significó más tarifas, más quemas y más presión estructural sobre el suministro.

El pico de TVL de 2021 también fue una era de apalancamiento; Un TVL más bajo hoy en día no significa necesariamente menos uso, solo menos espuma.

Sin embargo, en el régimen actual, una parte significativa de la actividad de los usuarios puede ocurrir en redes de capa 2 donde las tarifas son más baratas y la experiencia es más fluida, pero la captura de valor que se acumula en ETH puede ser menos obvia para los mercados spot en este momento.

“Una forma de plantearlo es que Ethereum ha perdido claridad direccional”, compartió el fundador de DNTV Research, Bradley Park, en una nota a CoinDesk. “Si ETH se trata principalmente como un activo fiduciario que se puede apostar en lugar de utilizar activamente, se debilita el mecanismo de quema: se quema menos ETH, la emisión continúa y la presión del lado de las ventas aumenta con el tiempo”.

“En los últimos 30 días, Base ha generado significativamente más tarifas que el propio Ethereum. Ese contraste plantea una pregunta más difícil para Ethereum: si su trayectoria actual canaliza adecuadamente el uso de nuevo al valor para ETH”, añadió Park.

Esa brecha entre actividad y captura de valor está apareciendo en los mercados de predicción.

En Polymarket, los comerciantes asignan solo un 11% de posibilidades de que ETH alcance un nuevo máximo histórico para marzo de 2026, a pesar de mayores direcciones activas y una participación aún dominante de DeFi TVL.

El precio sugiere que el mercado considera la fragmentación y la oferta ilimitada de apuestas como factores limitantes, y el uso por sí solo ya no es suficiente para forzar un desafío al máximo histórico.

Pero ese panorama podría cambiar rápidamente si la política estadounidense evoluciona para permitir productos ETH con rendimiento, un cambio que reabriría el comercio de “primas de apuesta”.

{kind=link}