La relación de Bitcoin con la Reserva Federal ha pasado por una transformación real en los últimos años, y el cambio ahora parece lo suficientemente claro como para tratarlo como un desarrollo de la estructura del mercado en lugar de una observación pasajera.

Una versión familiar de la idea aparece como una estadística rápida del mercado. Bitcoin suele caer después de las reuniones de la Fed.

El registro histórico más largo añade mucho más valor. Ampliar la revisión al calendario del FOMC de 2020 de la Reserva Federal y llevarla adelante hasta el actual calendario de reuniones de 2026 muestra un mercado que pasó de reacciones desiguales posteriores al FOMC a un sesgo bajista mucho más reconocible durante 2024, 2025 y el tramo inicial de 2026.

Esa evolución dice mucho sobre dónde se ubica ahora Bitcoin en la combinación de activos global. Bitcoin cotiza dentro de la misma gravedad del calendario que da forma a las acciones, las tasas, las divisas y el sentimiento de riesgo más amplio. La propia reunión de la Reserva Federal se ha convertido en parte del ritmo de precios.

La historia del desempeño de Bitcoin después de las reuniones de la Fed

A partir de 2020, el panorama parece vago, desigual y muy dependiente del régimen macroeconómico circundante. Las reuniones programadas del FOMC no produjeron una respuesta a la baja clara y repetible en Bitcoin.

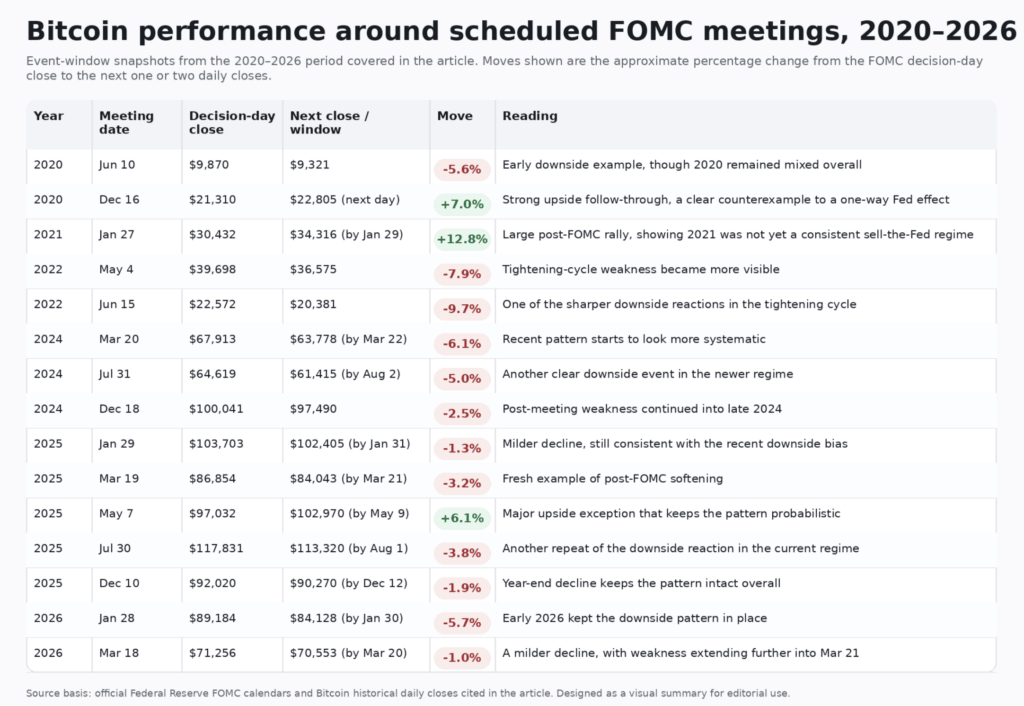

El 10 de junio de 2020 se produjo una fuerte caída en la siguiente sesión, con BTC cayendo desde $9,870. a $9,321.

Un operador que observe ese movimiento podría fácilmente construir una tesis bajista de la Reserva Federal. El resto del año complica esa visión. El 29 de julio terminó más o menos estable o al alza. El 5 de noviembre se mantuvo cerca de máximos. El 16 de diciembre abrió la puerta a una fuerte continuación al alza, con Bitcoin subiendo de $21,310 a $22,805 al día siguiente y luego a $23,137 un día después.

Ésa es una primera pista sobre lo que dice la muestra larga. En la anterior macro era de Bitcoin, las reuniones de la Reserva Federal funcionaron como un catalizador entre muchos.

Las condiciones de liquidez, la respuesta política de la era de la pandemia, el impulso narrativo y el amplio apetito especulativo compitieron por el control de la acción de los precios. El calendario del FOMC ejerció influencia, aunque aún no había marcado el ritmo del posicionamiento posterior al evento.

De cara a 2021, persiste la misma inconsistencia. El 27 de enero fue seguido por un fuerte repunte, con BTC saltando de $30,432 a $34,316 el 29 de enero. El 28 de julio también subió hacia fin de mes.

Otras reuniones se inclinaron en la dirección opuesta. El 17 de marzo, el 28 de abril, el 16 de junio, el 3 de noviembre y el 15 de diciembre se suavizaron durante las siguientes una o dos sesiones.

El resultado es un año mixto en el que Bitcoin reconoció claramente a la Reserva Federal como un evento macro, mientras que la reacción aún careció del tipo de sesgo direccional persistente que los operadores buscan cuando quieren una ventaja basada en el calendario.

Esa distinción mantiene honesto el marco histórico. Bitcoin ha sido macrosensible durante años.

Más tarde surgió una tendencia sistemática a vender la Reserva Federal.

Para 2022, el entorno había cambiado. La Reserva Federal entró en su agresivo ciclo de ajuste, la inflación dominó la conversación macro y los activos de riesgo en todos los ámbitos se volvieron más vulnerables a los shocks de política.

Bitcoin reflejó ese cambio. El 4 de mayo y el 15 de junio se produjo una caída notable. BTC cayó de $39,698 a $36,575 después de la reunión de mayo. Cayó de 22.572 dólares a 20.381 dólares después de junio. Esas fueron reacciones significativas, especialmente en el contexto de un mercado que ya estaba bajo presión por una liquidez más ajustada y un menor apetito por el riesgo.

Incluso entonces, el patrón resistió cualquier afirmación de coherencia total. El 26 de enero y el 27 de julio tuvieron un seguimiento alcista.

En 2022, Bitcoin se comportó como un activo profundamente expuesto a condiciones restrictivas, al mismo tiempo que era capaz de recuperarse ante los eventos de la Fed cuando el posicionamiento, las expectativas y el sentimiento se alineaban de la manera correcta.

La conclusión más amplia de 2022 se sitúa en la dirección del avance. Los días del FOMC se estaban volviendo más sensibles y más centrales para la gestión de riesgos a corto plazo.

Luego llegó 2023, otro año que mantuvo la transición visible sin fijarla por completo.

El 1 de febrero se desvaneció. El 22 de marzo y el 14 de junio subieron. El 26 de julio se mantuvo casi plano. El 1 de noviembre se desvaneció. El 13 de diciembre se convirtió en el 15 de diciembre. Nuevamente, mixto. Nuevamente, sensibilidad macro sin una reacción unidireccional totalmente confiable.

Bitcoin todavía tenía margen para sorprender en cualquier dirección después de una decisión de la Reserva Federal. El evento fue importante. El patrón direccional permaneció abierto.

El verdadero cambio aparece en 2024 y se extiende hasta 2025 y 2026.

Ahí es donde “vender la Reserva Federal” empieza a parecer más un comportamiento emergente.

El 20 de marzo de 2024 siguió uno de los ejemplos más claros. Bitcoin cayó de 67.913 dólares a 63.778 dólares el 22 de marzo, una caída de aproximadamente el 6,1%. j

El 31 de julio se produjo otra clara caída posterior al evento, con BTC cayendo de $64,619 a $61,415 el 2 de agosto, alrededor del 5,0%. El 12 de junio también se suavizó. El 18 de diciembre bajó de $100,041 a $97,490 al día siguiente.

Esas reacciones llaman la atención porque se agrupan. Una vez que un mercado ve repetidas ventanas a la baja después de un evento calendario recurrente, los participantes comienzan a anticipar el patrón.

La anticipación cambia entonces de posicionamiento. El posicionamiento cambia entonces el evento mismo. Así es como una tendencia laxa se convierte en una característica más fuerte del régimen.

Luego, en 2025, el patrón avanzó aún más.

Del 29 al 31 de enero bajó de $ 103,703 a $ 102,405. Del 19 al 21 de marzo cayeron de $86,854 a $84,043, una disminución de aproximadamente 3,2%.

Del 18 al 20 de junio bajó ligeramente. Del 30 de julio al 1 de agosto cayó de 117.831 dólares a 113.320 dólares, alrededor del 3,8%. Del 17 al 19 de septiembre se suavizó. Se deslizó del 29 de octubre al 31 de octubre. Del 10 al 12 de diciembre bajó de $92,020 a $90,270.

Sin embargo, hubo una importante excepción alcista en mayo de 2025.

Bitcoin subió de 97.032 dólares el 7 de mayo a 102.970 dólares el 9 de mayo, una ganancia de alrededor del 6,1%. Esa medida merece una inclusión total porque un patrón puede volverse sistemático sin llegar a ser universal. En los mercados, esas son cosas muy diferentes.

En el presente año ya se han llevado a cabo dos reuniones programadas, los días 27 y 28 de enero y 17 y 18 de marzo, estando prevista la próxima reunión para los días 28 y 29 de abril.

Los datos de cierre diario de Bitcoin de enero de 2026 muestran que BTC estaba a $89,184 el 28 de enero y a $84,128 el 30 de enero, una disminución de aproximadamente el 5,7% en los siguientes dos cierres diarios.

En marzo, BTC alcanzó los $71,256 el 18 de marzo y $70,553 el 20 de marzo, una disminución de aproximadamente el 1%, y la reducción se extendió a $68,734 el 21 de marzo.

Por lo tanto, el sesgo bajista que se hizo mucho más claro en 2024 y 2025 se ha extendido también a 2026.

El seguimiento del año en curso sugiere que el mercado todavía está tratando las fechas de la Fed como momentos para reducir la exposición y eliminar el riesgo después del evento.

Bitcoin no pasó todo el período 2020 a 2026 vendiéndose después de las reuniones de la Fed. A lo largo de ese tramo, fue cada vez más probable que Bitcoin tratara las reuniones de la Fed como eventos de reducción de riesgos, y ese comportamiento se volvió mucho más claro durante 2024, 2025 y principios de 2026.

Ese cambio abre una conversación macro más interesante

El comportamiento de Bitcoin post-FOMC ahora se parece más al comportamiento de un activo que ha madurado hasta convertirse en el complejo de riesgo central.

A medida que la participación institucional se profundizó y los departamentos macroeconómicos prestaron más atención, Bitcoin se acercó al mismo marco de eventos que rige otros activos altamente líquidos. Los días del FOMC se convirtieron en cantidades conocidas en el calendario. Las cantidades conocidas invitan a un posicionamiento previo.

El posicionamiento previo invita a la toma de ganancias, a la compresión de la volatilidad antes del evento y a reducciones rápidas de la exposición una vez que pasa la noticia.

En ese sentido, la dirección de la decisión de la Reserva Federal se convierte en sólo una parte de la ecuación.

La fecha misma comienza a tener peso. Un evento muy esperado puede crear presión a la baja incluso cuando el resultado de la política se acerca al consenso.

Una vez que se valora una decisión, el mercado dirige la atención hacia la comunicación, el tono, el apetito por el riesgo y si los inversores quieren mantener la exposición durante las próximas 24 a 48 horas.

El comportamiento reciente de Bitcoin en torno a las reuniones de la Reserva Federal sugiere que el riesgo de calendario ahora juega un papel más importante en ese cálculo.

También hay una razón estructural por la que esta dinámica tiene poder de permanencia. El Comité Federal de Mercado Abierto celebra ocho reuniones periódicas cada año. Eso crea uno de los catalizadores recurrentes más limpios en los mercados globales, con un amplio posicionamiento previo, una intensa atención entre activos y una gran ráfaga de información comprimida en una ventana de tiempo estrecha.

La creciente correlación de Bitcoin con un sentimiento de riesgo más amplio y su integración en carteras institucionales hacen que esa ventana de eventos sea mucho más trascendental que en ciclos anteriores.

La conclusión más amplia se vuelve más clara aquí. La creciente sensibilidad de Bitcoin a las fechas del FOMC apunta a su continua evolución hacia una clase de activo que vive dentro del tiempo macro.

Al principio de su vida, Bitcoin a menudo se movía a su propio ritmo, impulsado por ciclos internos, catalizadores cripto-nativos y estallidos de impulso narrativo que parecían desconectados del calendario económico.

Hoy en día, el calendario mismo se ha convertido en parte de la arquitectura de precios de Bitcoin.

El desarrollo de Bitcoin viene con compensaciones

Una mayor relevancia institucional conlleva una mayor exposición a las mismas expectativas de política que dan forma a cada activo de riesgo importante.

Una macrointegración más profunda crea más legitimidad, más acceso al capital y más participación entre mercados. También crea puntos de presión recurrentes. Las reuniones de la Reserva Federal ahora parecen ser una de ellas.

Para los operadores, eso significa que la debilidad posterior al FOMC merece un lugar en el libro de jugadas, especialmente en un régimen donde la historia reciente ha mostrado repetidas consecuencias a la baja.

Para los inversores y analistas, la conclusión más importante se sitúa un nivel más arriba. La función de reacción de Bitcoin se parece cada vez más a la función de reacción de un activo global maduro, uno que responde a la cadencia de las políticas, las expectativas de liquidez y la mecánica del posicionamiento impulsado por eventos con una consistencia cada vez mayor.

El mercado ha ido más allá de un mundo en el que Bitcoin simplemente reacciona a las buenas o malas noticias de la Fed de manera directa. Ahora opera a través de una lente macro más compleja, donde la propia ventana del evento puede moldear el comportamiento antes de que el mercado procese completamente la decisión.

Esa es una señal de desarrollo, integración y de que el papel de Bitcoin en el sistema financiero continúa evolucionando.

El largo historial elimina la tentación de exagerar el patrón como una regla histórica permanente. Los registros recientes muestran por qué los comerciantes lo respetan cada vez más.

Si los sumamos, la conclusión es contundente: la dinámica de vender la Reserva Federal ha surgido como una característica significativa de la estructura actual del mercado de Bitcoin, y su ascenso dice tanto sobre la maduración de Bitcoin como sobre cualquier reunión individual de la Reserva Federal.

{kind=link}