¿Está cerca una crisis económica global al estilo de la de 2008? ¿Y se parecen las condiciones actuales a las primeras etapas de una crisis financiera mundial más amplia impulsada por los costos de la deuda, la presión inflacionaria y las respuestas políticas limitadas?

Esas preguntas se han vuelto más difíciles de descartar porque los puntos de presión se están acumulando en el orden equivocado: altos rendimientos soberanos, alta deuda pública, un shock energético, inflación rígida y valoraciones de activos exageradas.

El mundo tiene ecos de 2008, pero el marco político es diferente. Los bancos están mejor capitalizados que antes de la crisis financiera mundial, y el último trabajo de la Reserva Federal sobre estabilidad financiera todavía señala áreas de resiliencia en los balances de los hogares y los bancos.

Cualquier analogía con 2020 también fracasa: los gobiernos y los bancos centrales podrían entonces inundar el sistema con apoyo mientras la inflación estuviera contenida.

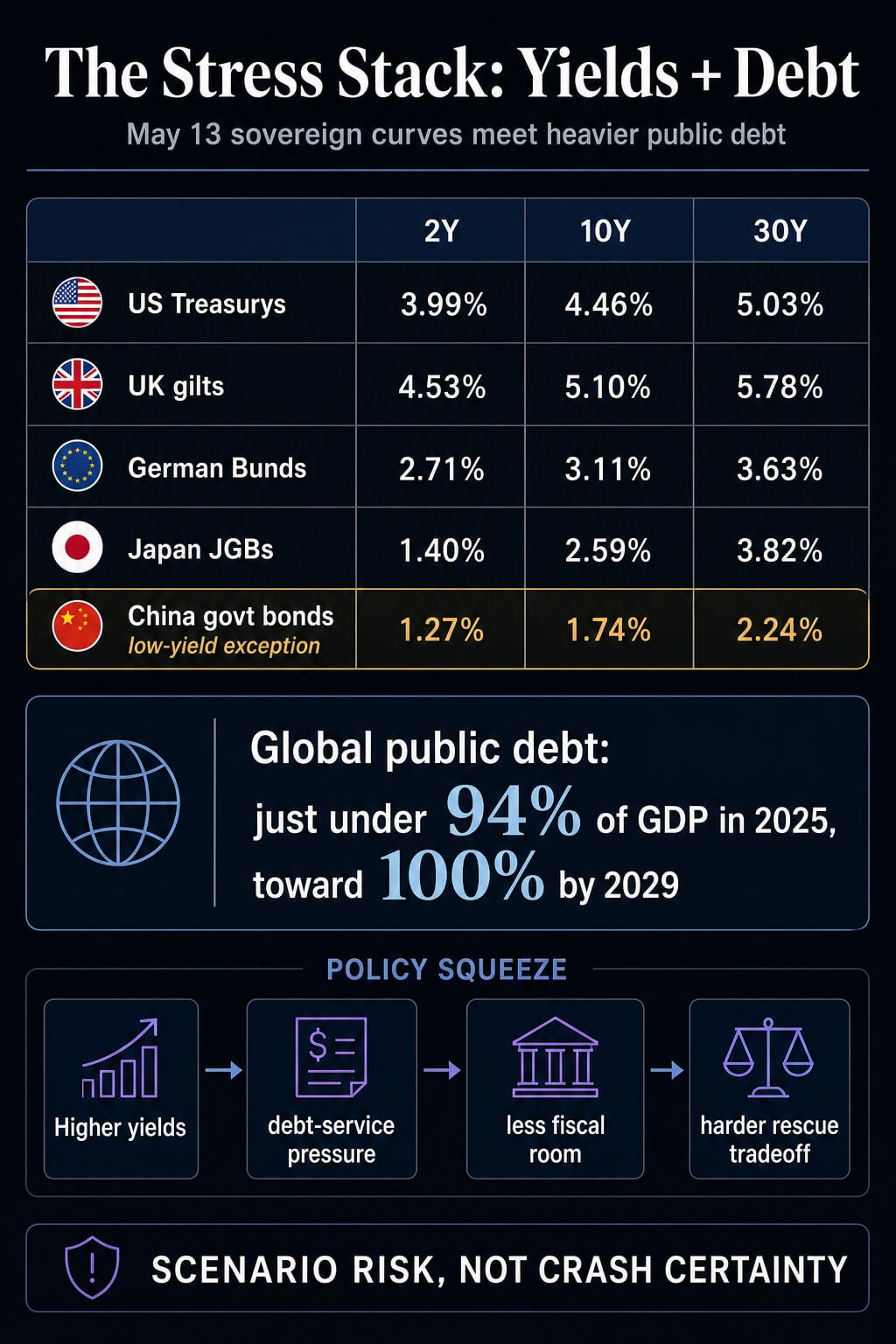

La configuración es diferente porque la compensación del rescate es más costosa. La deuda pública mundial se situó en poco menos del 94% del PIB en 2025 y se proyecta que alcance el 100% para 2029 en el Monitor Fiscal del FMI de abril.

El Banco Mundial advierte que la guerra en Medio Oriente puede hacer subir la energía, los alimentos, los fertilizantes y la inflación. El Consejo de Estabilidad Financiera ha señalado los mercados de bonos soberanos, las valoraciones de activos y el crédito privado como áreas que necesitan una estrecha vigilancia.

El resultado es un peor caso creíble y razonable, en el que la inevitabilidad aún está fuera de la evidencia.

Los rendimientos soberanos vuelven a los niveles de alerta de la crisis financiera mundial

(Nota del editor: la volatilidad intradía fue extremadamente alta hoy, 13 de mayo. La instantánea utilizada para este artículo se tomó alrededor de las 14:00 UTC)

El mercado de bonos es donde comienza la pregunta. intradiario datos de bonos gubernamentales hoy, 13 de mayo, mostró los bonos del Tesoro de EE. UU. en aproximadamente 3,99%, 4,46% y 5,03% en los plazos de 2, 10 y 30 años.

Los bonos del Reino Unido rondaron el 4,53%, el 5,10% y el 5,78%. Los bonos alemanes estaban cerca del 2,71%, 3,11% y 3,63%. Los bonos del gobierno japonés se situaron en torno al 1,40%, 2,59% y 3,82%.

La comparación histórica es crítica aquí. El Nasdaq anteriormente marcó los rendimientos de los bonos estadounidenses a 2 años en su nivel más alto desde 2007, cuando alcanzaron el 4%.

Los bonos británicos a 2 años se encuentran en los niveles más altos desde junio de 2008, mientras que los rendimientos a 10 años del Reino Unido están cerca de máximos de 18 años, y los bonos a 30 años están cerca de los niveles asociados con 1998.

El Bund alemán a 10 años está cerca de su nivel más alto desde mayo de 2011, durante la crisis de deuda de la eurozona. El rendimiento del bono a 10 años de Japón ha alcanzado niveles vistos por última vez en 1997, y el rendimiento a 2 años alcanzó niveles vistos por última vez en 1995.

China es la excepción. El rendimiento de su bono gubernamental a 10 años rondaba el 1,74% el 13 de mayo, el de 2 años cerca del 1,27% y el de 30 años cerca del 2,24%, según Trading Economics.

Esa curva apunta a un contexto diferente de crecimiento y precios, dividiendo la historia en estrés de alto rendimiento en los mercados desarrollados y presión de crecimiento de bajo rendimiento en China.

El lado de los mercados desarrollados todavía carga con el mayor problema fiscal. El trabajo de deuda de la OCDE para 2026 muestra fuertes necesidades de endeudamiento soberano y refinanciamiento en todas sus economías miembros.

Los mayores rendimientos se traducen en subastas, costos de cupones y decisiones políticas con el tiempo. Cuanto más tiempo permanezca elevado el extremo largo, más obligará el mercado a los gobiernos a elegir entre tasas de interés más altas, menor flexibilidad del gasto y mayores déficits.

En 2008, un agresivo rescate monetario y apoyo a los balances ayudaron a estabilizar el sistema financiero. En 2020, la expansión fiscal y monetaria salvó un colapso repentino de la actividad.

En 2026, el volumen de deuda será mayor, los rendimientos a largo plazo serán mayores, el riesgo de inflación es visible y un shock energético ya está incluido en los datos.

Ormuz convierte el riesgo petrolero en riesgo político

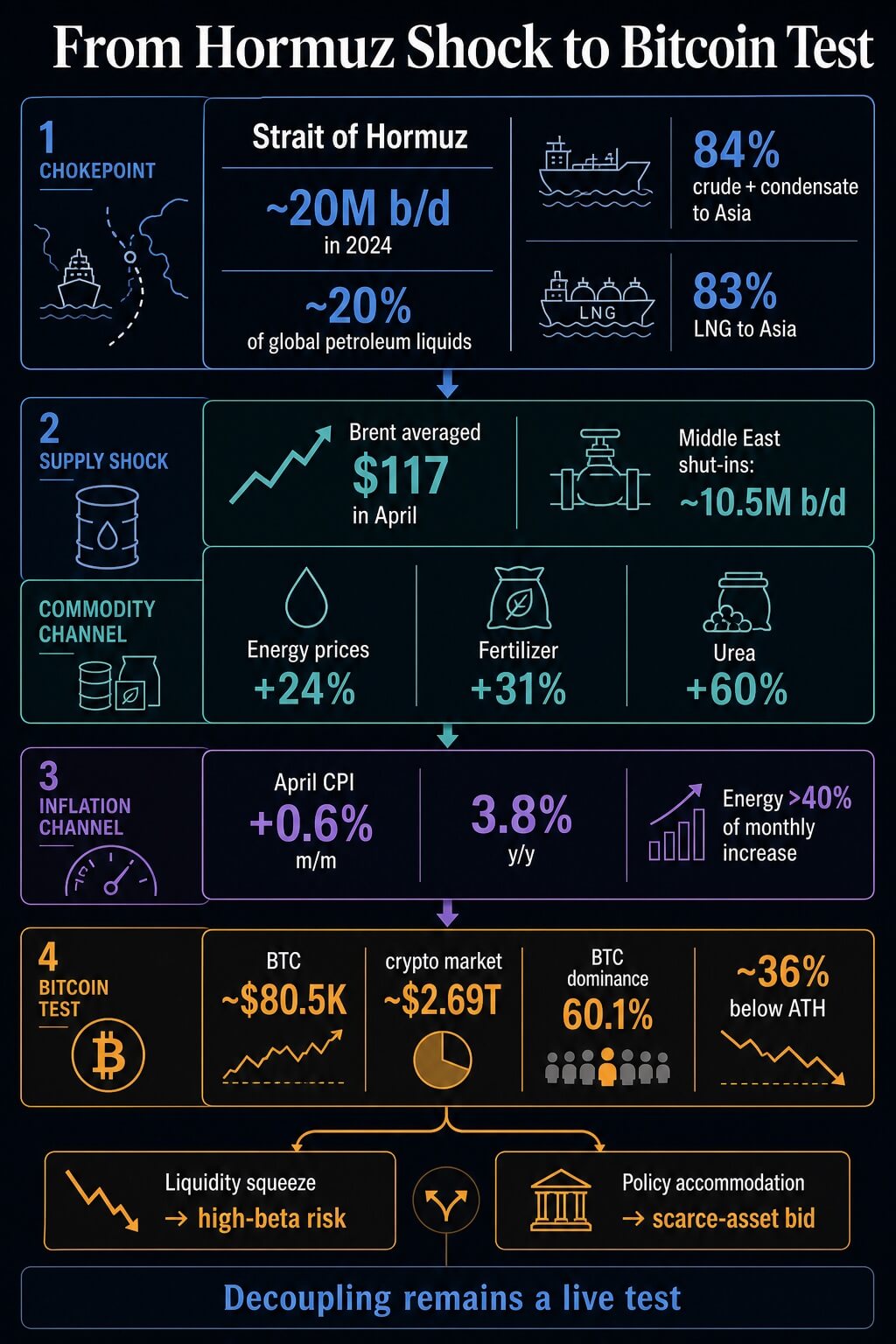

El Estrecho de Ormuz es el principal punto de presión porque convierte un conflicto regional en un shock de costos global. La Administración de Información Energética de EE. UU. estima que aproximadamente 20 millones de barriles por día atravesaron el estrecho en 2024, lo que equivale aproximadamente al 20% del consumo mundial de líquidos derivados del petróleo.

La agencia también estimó que el 84% del petróleo crudo y condensado y el 83% del GNL que pasó por Ormuz se dirigieron a los mercados asiáticos ese año.

El shock actual se ha trasladado a las previsiones oficiales de precios y oferta. En su Perspectiva Energética a Corto Plazo de mayo de 2026, la EIA describió a Ormuz como efectivamente cerrado al tráfico marítimo, dijo que el Brent promedió 117 dólares por barril en abril y evaluó los cierres de producción en Medio Oriente en alrededor de 10,5 millones de barriles por día ese mes.

La agencia supone que los flujos comenzarán a reanudarse a partir de finales de mayo o principios de junio, pero esa suposición es en sí misma una de las variables de riesgo real.

Las Perspectivas de los Mercados de Productos Básicos del Banco Mundial de abril ponen el canal macro en términos claros. Se prevé que los precios de la energía aumenten un 24% este año, se pronostica que el Brent se cotizará a 86 dólares por barril en el escenario base, y un escenario de perturbación grave podría impulsar el Brent hasta los 115 dólares.

Se prevé que los precios de los fertilizantes aumentarán un 31%, impulsados por un aumento del 60% en la urea. El mismo informe advierte que los precios más altos de las materias primas elevarán la inflación y debilitarán el crecimiento, especialmente en las economías en desarrollo que ya cuentan con reservas fiscales limitadas.

Los datos estadounidenses ya muestran parte de ese traspaso. La Oficina de Estadísticas Laborales dijo que el IPC de abril aumentó un 0,6% mensualmente desestacionalizado y un 3,8% durante el año antes del ajuste estacional.

La energía representó más del 40% del aumento mensual.

Ése es el mecanismo que hace creíble la cuestión del colapso. Un shock más corto aún puede mantener las expectativas de inflación lo suficientemente firmes como para frenar los recortes de tasas mientras los costos del servicio de la deuda siguen aumentando.

Si el crecimiento se debilita al mismo tiempo, la opción política se vuelve fea: defender la credibilidad de la inflación o defender la estabilidad financiera.

| Desencadenar | Ruta de transmisión | válvula de liberación |

|---|---|---|

| Mayores rendimientos soberanos | Los costos del servicio de la deuda aumentan a medida que los gobiernos refinancian | Los vencimientos de deuda escalonan el impacto a lo largo del tiempo |

| Interrupción de Ormuz | Los costos del petróleo, el GNL, los fertilizantes y el transporte alimentan la inflación | El desvío, el ajuste de la demanda y la reanudación de los flujos pueden suavizar el primer impacto |

| Inflación pegajosa | Los bancos centrales tienen menos margen para reducir las tensiones en los mercados | El débil crecimiento aún puede obligar a adoptar medidas de adaptación más adelante |

| Altas valoraciones y apalancamiento | Los activos de riesgo tienen menos margen para las malas noticias | Los balances de bancos y hogares todavía muestran resiliencia |

| Prueba de desacoplamiento de Bitcoin | BTC cotiza como garantía escasa o como riesgo beta alto | La divergencia reciente es temprana y aún necesita confirmación |

Por qué los mercados tienen menos apoyo político que antes de la crisis financiera mundial

La tensión en el mercado de valores es que los activos de riesgo pueden parecer tranquilos incluso cuando el mercado de bonos está revisando el contexto político. El Informe de Estabilidad Financiera de mayo de la Reserva Federal dijo que los ratios precio-beneficio de las acciones a plazo se mantuvieron en el rango superior de su distribución histórica.

Los diferenciales de los bonos corporativos seguían siendo bajos en comparación con los estándares de más largo plazo. El apalancamiento de los fondos de cobertura se mantuvo cerca de máximos históricos y se concentró entre los fondos más grandes.

Esa mezcla es un problema de amortiguación. El mismo informe de la Reserva Federal dijo que los contactos con el mercado citaron con mayor frecuencia los riesgos geopolíticos, una crisis petrolera, el crédito privado y la inflación persistente como riesgos destacados para la estabilidad financiera.

El FSB hizo un comentario similar en abril, diciendo que el conflicto de Medio Oriente ya había creado un shock económico global sustancial, con reacciones del mercado visibles en los precios de la energía y los rendimientos de los bonos gubernamentales.

Ésa es la colisión que los inversores deben observar en las reuniones de políticas, las subastas y las condiciones de liquidez. Los mercados pueden absorber tasas altas cuando el crecimiento es fuerte, la inflación está cayendo y el financiamiento fiscal parece manejable.

Pueden absorber los shocks del petróleo cuando los bancos centrales puedan superar el aumento de los precios. Pueden absorber una elevada deuda pública cuando los costos de endeudamiento están limitados. La configuración actual debilita cada colchón a la vez.

Un colapso se convierte en el peor de los casos razonables si la secuencia se endurece: Ormuz mantiene altos los precios de la energía y los fertilizantes; la inflación sigue siendo rígida; los bancos centrales retrasan el apoyo; los rendimientos a largo plazo se mantienen elevados; crece la presión del servicio de la deuda; activos de riesgo que habían descontado una revalorización del aterrizaje suave hacia un crecimiento más débil y una liquidez más ajustada.

También es posible un camino más tranquilo. Si los flujos de petróleo se normalizan, la inflación disminuye, los rendimientos reales se suavizan y los bancos centrales pueden girar hacia el apoyo al crecimiento, la acumulación de estrés se rompe antes de que se vuelva sistémica. Ese marco es la fragilidad condicional.

Esa distinción es fundamental para la sincronización del mercado. El estrés soberano tiende a generarse a través de subastas, calendarios de refinanciamiento, diferenciales de crédito, múltiplos de acciones y decisiones de los bancos centrales. Rara vez se anuncia a través de un disparador limpio.

Eso da tiempo a los mercados para adaptarse, pero también significa que la presión puede seguir acumulándose después de que se desvanezca el primer aumento del precio del petróleo. Un comercio de aterrizaje suave puede sobrevivir a un shock; la prueba más difícil es si sobrevive a varios a la vez, donde cada canal limita la respuesta política al siguiente.

Bitcoin se convierte en la prueba macro durante los temores de la crisis financiera global

Bitcoin se encuentra al final de esta cadena porque ahora es parte de la lectura macro.

Bitcoin cotizó alrededor de $80,500 el 13 de mayo, antes de que el PPI lo empujara por debajo de $80,000, mientras que el mercado criptográfico más amplio se situaba en alrededor de $2,69 billones y el dominio de BTC se mantenía en alrededor del 60,1%.

Eso lo deja todavía lo suficientemente grande como para ser un activo macro, mientras que su volatilidad lo mantiene fuera del estatus de refugio limpio.

Reciente criptopizarra La cobertura ha notado ventanas en las que Bitcoin se movió de manera diferente a las acciones estadounidenses en medio de la presión del petróleo, el rendimiento y el dólar sobre las acciones. Otro análisis de journalscrypto enmarcó el shock de Ormuz como una bifurcación para Bitcoin: ya sea una restricción de liquidez que arrastra a BTC nuevamente a un comportamiento de garantía de beta alta, o un camino de acomodación de políticas que revive el comercio de activos escasos.

Esa es la forma sobria de tratar a Bitcoin aquí. El historial de Bitcoin como cobertura estable contra la inflación aún no ha sido probado. Su separación del apetito por el riesgo sigue siendo incompleta.

El último pulso del mercado de Glassnode respalda la cautela: la mejora de la estructura aún necesita confirmación en medio de la presión macro de las tasas, el petróleo y la liquidez.

Una sola mala sesión de acciones dice poco. La prueba es si Bitcoin puede resistir si las acciones se venden, los rendimientos se mantienen altos, el dólar se fortalece y los bancos centrales dudan en flexibilizar su política monetaria porque la inflación sigue siendo alimentada por los costos de la energía y los alimentos.

Si BTC mantiene ese entorno, la narrativa del desorden monetario se fortalece. Si fracasa, el mercado lo habrá tratado como otro activo de riesgo con mejor marca.

Eso deja la pregunta sobre el accidente con una respuesta práctica. Una repetición de 2008 sigue siendo una posibilidad remota, y la afirmación de que es inevitable es demasiado fuerte.

Sin embargo, la situación actual es más frágil porque la carga de la deuda pública es más pesada, el shock inflacionario es real y la respuesta de política es más limitada.

Un gráfico de precios contará sólo una parte de la historia; la elección de política llevará la señal más importante. Si los bancos centrales dan prioridad al control de la inflación mientras los costos del petróleo y del servicio de la deuda siguen aumentando, los mercados financieros enfrentarán mayores tensiones sin un rescate.

Si avanzan hacia la estabilidad financiera, Bitcoin enfrenta su prueba más clara como cobertura contra la acomodación política y el riesgo de credibilidad monetaria.

De cualquier manera, la cuestión ha pasado del alarmismo a la gestión de riesgos. Lo que lo aleja del abismo es que todavía existen varias válvulas de escape:

- El shock es condicional. Si los flujos de Ormuz se reanudan y el petróleo se normaliza, el impulso inflacionario se debilita.

- El estrés por la deuda persiste en el tiempo. Los calendarios de refinanciación escalonan el golpe en lugar de forzar una ruptura inmediata.

- Los balances son más sólidos que en 2008. El artículo cita la resiliencia de los bancos y los hogares, lo que limita el contagio directo al estilo de la GFC.

- Los bancos centrales todavía tienen opciones. Están limitados por la inflación, pero el crecimiento débil o las tensiones en los mercados aún pueden forzar una acomodación más adelante.

- Los mercados tienen indicadores de advertencia. Las subastas, los rendimientos a largo plazo, los diferenciales de crédito, la liquidez, los múltiplos de acciones y el comportamiento de BTC dan una secuencia a seguir.

{kind=link}