El 31 de marzo, Moody’s asignó calificaciones provisionales de Ba2 a hasta 100 millones de dólares en bonos de ingresos sujetos a impuestos para el Proyecto Financiero Waverose. Los bonos están garantizados por un préstamo a NH CleanSpark Borrower Trust 2026-1, con Bitcoin (BTC) como garantía prometida.

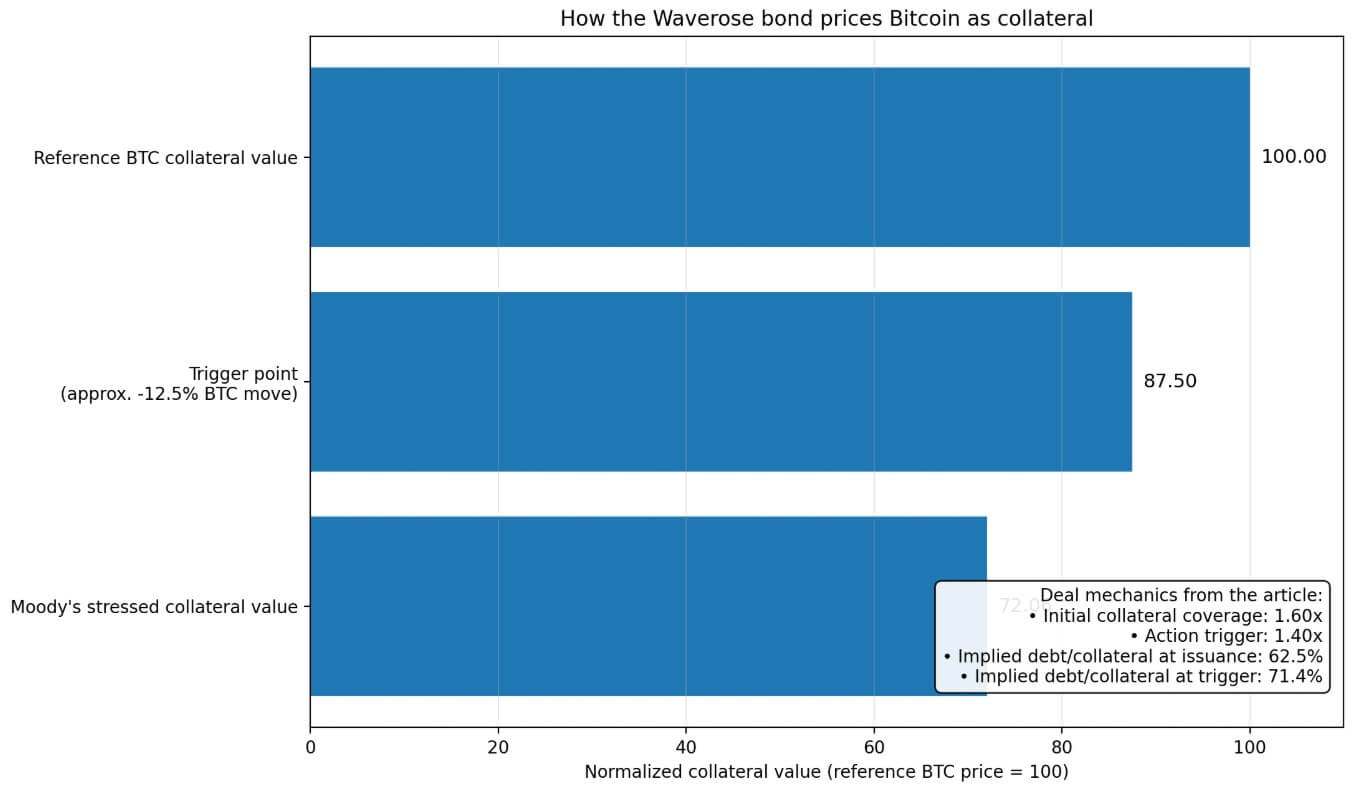

Esas cifras establecen las condiciones bajo las cuales las finanzas tradicionales aceptaron trabajar con Bitcoin: 72,06 centavos de crédito por cada dólar de valor de garantía, una ventana de exposición de dos días para actuar ante los movimientos de precios y una cobertura de garantía inicial de 1,60 veces, lo que obliga a actuar cuando cae a 1,40 veces.

Bitcoin ha pasado años buscando legitimidad como reserva de valor, reserva del tesoro corporativo y activo ETF. El acuerdo de New Hampshire apunta a Bitcoin como garantía.

La garantía es aquello donde un activo obtiene utilidad crediticia, algo que las instituciones pueden pedir prestado contra estructuras internas que los mercados crediticios pueden entender, valorar y, cuando sea necesario, liquidar rápidamente. Esa es la línea que Bitcoin acaba de cruzar.

Por qué esto es importante: Esta es la primera vez que Bitcoin se traduce formalmente en términos crediticios que los mercados públicos entienden. En lugar de mantenerse o comercializarse, a BTC ahora se le asigna un valor de endeudamiento, un umbral de liquidación y un precio de estrés, convirtiéndolo de un activo en una garantía financiera utilizable. Ese cambio abre una nueva fuente de liquidez para los tenedores, pero también introduce un sistema donde las caídas de precios pueden desencadenar ventas automáticas en múltiples estructuras a la vez.

El precio de apertura de la confianza.

La estructura Waverose es un bono de ingresos de conducto sujeto a impuestos.

El papel de New Hampshire termina en el conducto, y los tenedores de bonos asumen todo el riesgo de pérdida. Se trata de fontanería institucional de recursos limitados.

De esa estructura se derivan dos cosas. Primero, mantiene el riesgo en cuarentena: si la garantía se rompe, los tenedores de bonos absorben la pérdida. En segundo lugar, establece los términos precisos bajo los cuales las finanzas tradicionales decidieron que Bitcoin podría ingresar al sistema crediticio.

Con una cobertura de garantía inicial de 1,60 veces, el bono comienza con una deuda equivalente a aproximadamente el 62,5% del valor de la garantía. El disparador de 1,40x, en el que se activa la acción automática, implica una deuda de aproximadamente el 71,4%.

La estructura llega a su punto máximo cuando BTC cae aproximadamente un 12,5% desde el precio de emisión, un movimiento que Bitcoin ha ejecutado de forma rutinaria.

Moody’s destacó el valor de la garantía en el 72,06% del precio de mercado. Asignada al precio de Bitcoin del 1 de abril en la zona de $68,000, la zona de estrés cae cerca de $49,600.

Standard Chartered estimó su argumento bajista a corto plazo para Bitcoin en 50.000 dólares, y las firmas financieras tradicionales calibraron su primer recorte de las finanzas públicas sobre Bitcoin casi exactamente en la cima de un camino bajista que uno de los bancos más grandes del mundo todavía considera alcanzable.

De propiedad a prendada

New Hampshire llegó junto con otros dos movimientos recientes que apuntan en la misma dirección.

En febrero, S&P asignó la primera calificación a una transacción financiera estructurada respaldada por Bitcoin. La transacción fue Ledn Issuer Trust 2026-1, con aproximadamente $199,1 millones en préstamos garantizados por 4.078,87 BTC, con un valor justo de mercado de aproximadamente $356,9 millones, lo que implica un LTV de aproximadamente el 55,8% al inicio.

En marzo, Better y Coinbase lanzaron lo que llamaron la primera hipoteca conforme respaldada por criptomonedas, en la que un prestatario promete 250.000 dólares en BTC para financiar un pago inicial de 100.000 dólares, mientras que el primer gravamen sigue respaldado por Fannie Mae.

Bitcoin recibió tres envoltorios de crédito en aproximadamente seis semanas, cada uno con diferentes recortes, mecanismos de liquidación y restricciones regulatorias. Juntos, describen un proceso en el que Bitcoin ingresa a los mercados crediticios a través de múltiples puertas a la vez, y esas puertas se están acercando cada vez más a las finanzas domésticas ordinarias.

| Estructura | Fecha | Tipo de envoltorio | Garantía / prenda | Corte de pelo / Lacional | ¿Quién corre el riesgo? | Por qué es importante |

|---|---|---|---|---|---|---|

| Waverose / Nuevo Hampshire | 31 de marzo de 2026 | Bono de ingresos de conductos sujetos a impuestos | Bitcoin prometido como garantía para bonos garantizados por un préstamo a NH CleanSpark Borrower Trust 2026-1 | Moody’s estresó la garantía en 72,06% del valor de mercado; 1,60x cobertura de garantía inicial; acción desencadenada en 1,40x; La relación deuda-colateral implícita comienza alrededor 62,5% y se eleva a 71,4% en el gatillo | Los tenedores de bonos absorben pérdidas si falla la garantía; no se han prometido fondos públicos de New Hampshire | Muestra Bitcoin entrando crédito adyacente a las finanzas públicas como garantía calificada, no sólo como un activo propio |

| Fideicomiso de emisores Ledn 2026-1 | febrero 2026 | Finanzas estructuradas / ABS | Apenas 199,1 millones de dólares en préstamos garantizados por 4.078,87 BTC con un valor justo de mercado de aproximadamente 356,9 millones de dólares | Acerca de 55,8% LTV al inicio | Inversores en el acuerdo de financiación estructurada; Riesgo vinculado a mecanismos de garantía, operaciones y liquidación. | Marca la entrada de Bitcoin en finanzas estructuradas calificadas |

| Mejor / Producto hipotecario Coinbase | marzo 2026 | Hipoteca conforme/préstamo de pago inicial respaldado por criptomonedas | Promesas del prestatario $250,000 en BTC para obtener un $100,000 préstamo para el pago inicial de la vivienda, mientras que el primer gravamen sigue respaldado por Fannie Mae | El ejemplo implica un 40% tasa de avance en BTC prometido | El riesgo reside en la estructura de préstamos respaldada por criptomonedas, mientras que la primera hipoteca sigue estando conforme por separado/respaldada por Fannie. | Impulsa la garantía de Bitcoin más cerca de las finanzas del hogar y plomería hipotecaria convencional |

El mercado municipal estadounidense tenía 4,4 billones de dólares en bonos en circulación en el cuarto trimestre de 2025. Los hogares poseían el 48% directamente y alrededor del 21% a través de fondos mutuos.

Los munis ocupan un lugar psicológico específico en la cultura del ahorro estadounidense, donde los asesores depositan dinero para los clientes que desean seguridad junto con la eficiencia fiscal.

El bono Waverose aterriza en el rincón del conducto imponible. La emisión de munis sujetas a impuestos ascendió a sólo unos 33.000 millones de dólares en 2025, menos del 6% del total del mercado. Por 100 millones de dólares, este acuerdo representa aproximadamente el 0,0023% del mercado municipal en circulación.

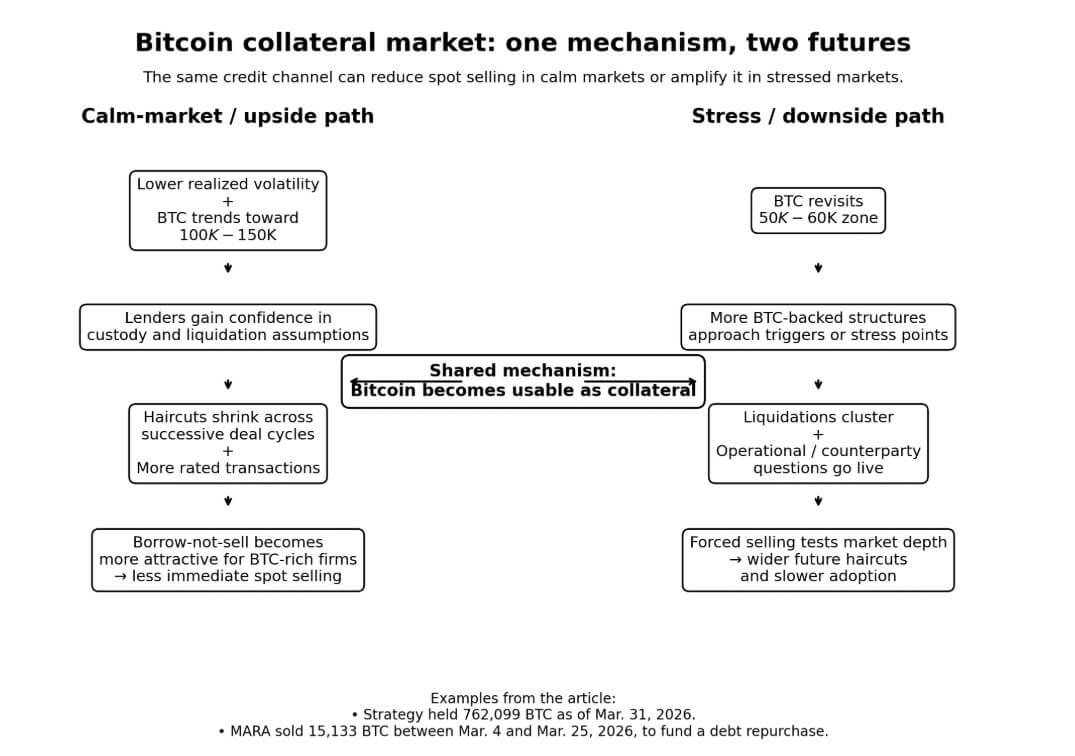

Un mecanismo para dos futuros potenciales

Para los tenedores de Bitcoin y las empresas con mucha tesorería, la utilidad de la garantía se reduce en direcciones opuestas dependiendo de hacia dónde se dirige el precio.

La estrategia tenía 762.099 BTC al 31 de marzo. Entre el 4 y el 25 de marzo, MARA vendió 15.133 BTC por aproximadamente $1.1 mil millones para financiar una recompra de deuda, que fueron ventas al contado para cubrir una obligación del balance.

Un mercado de garantías BTC en funcionamiento se encuentra entre las dos posturas de acumulación total y liquidación total, al tiempo que proporciona crédito contra reservas que permite a los tenedores recaudar capital mientras mantienen su posición en Bitcoin.

Fidelity señaló en marzo que las empresas públicas y los ETF juntos poseen aproximadamente el 12% del suministro circulante de Bitcoin, y que 2025 fue el año menos volátil de Bitcoin registrado, según la volatilidad realizada anualizada.

Si eso se mantiene y Bitcoin cotiza hacia el rango de 100.000 a 150.000 dólares que Bernstein proyectó para finales de 2026, el canal de garantía se vuelve realmente atractivo. Las empresas ricas en BTC mantienen grandes reservas con una menor volatilidad realizada, los prestamistas generan confianza en los supuestos de liquidación y el recorte necesario para acceder al crédito se reduce en los sucesivos ciclos de negociación.

Cada transacción calificada agrega datos al historial casi vacío de Bitcoin como garantía prometida. Un segundo acuerdo, un tercero, un grupo, y el precio de la confianza comienza a comprimirse.

La caja bajista pasa por la dirección opuesta del mismo mecanismo. El hecho de que Bitcoin vuelva a alcanzar los $50,000, cerca de la proyección a la baja de Standard Chartered y cerca de la zona de estrés de Moody’s respecto de los precios actuales, vuelve viva la cuestión operativa.

Las empresas comienzan a preguntarse si los mecanismos de liquidación funcionan correctamente cuando todas las estructuras respaldadas por BTC deben salir de inmediato.

El trabajo de calificación de S&P sobre Ledn ABS señaló el riesgo operativo y de contraparte, el riesgo de eventos y la mecánica de liquidación como las principales incertidumbres para el crédito respaldado por Bitcoin. Señaló la capacidad del mercado para absorber las ventas forzadas de múltiples estructuras que activan los factores desencadenantes dentro de la misma ventana de precios.

Una estructura que reduzca las ventas forzadas en mercados tranquilos puede concentrarlas en mercados turbulentos. Esa es la geometría inherente del crédito garantizado, y la volatilidad de Bitcoin hace que la geometría sea más nítida de lo que sería para cualquier activo pignorado convencional.

La primera versión de las finanzas públicas respaldadas por Bitcoin es pequeña, de grado especulativo y está diseñada para un territorio de conducto sujeto a impuestos. La arquitectura está restringida porque esas restricciones eran las únicas condiciones en las que se comprometería el sistema crediticio.

Lo que Moody’s publicó el 31 de marzo fue un cronograma de precios para la entrada de Bitcoin en los mercados crediticios: las condiciones bajo las cuales los inversores en bonos establecen para aceptarlo como garantía.

Los acuerdos futuros se negociarán según ese cronograma, endureciendo los recortes si la volatilidad cae, ampliándolos si aumenta, probando diferentes acuerdos de custodia y avanzando hacia el límite del grado de inversión.

Cada iteración añade memoria institucional a un mercado que actualmente casi no tiene ninguna.

Bitcoin tardó años en convertirse en algo que las instituciones pudieran comprar a través de canales regulados. Convertirse en algo a lo que puedan prestar seguirá la misma lógica de crecimiento incremental y condicional, construido sobre un historial acumulado.

{kind=link}