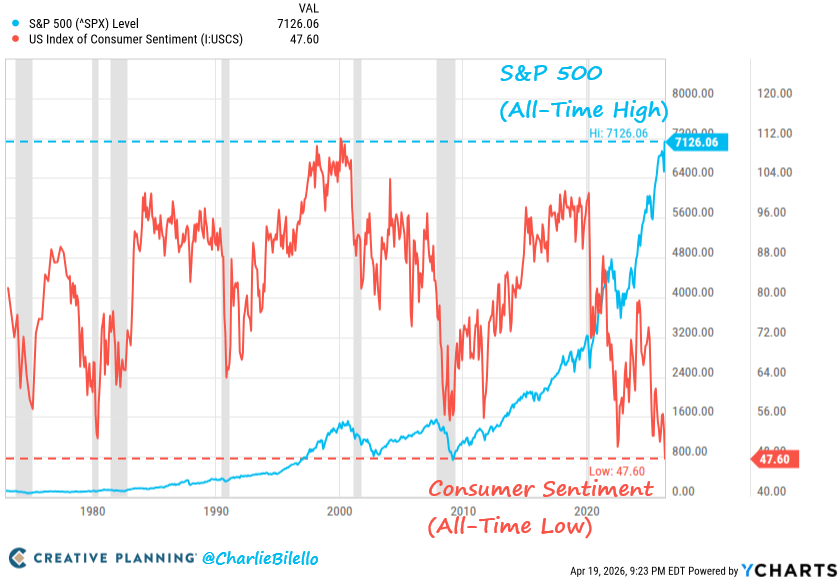

El S&P 500 cerró en 7.126 el 17 de abril, otro récord, mientras que la lectura preliminar de la confianza del consumidor de abril de la Universidad de Michigan cayó a 47,6, la cifra más débil en la historia de la encuesta.

La división en la pantalla parece surrealista.

Charlie Bilello compartió el siguiente cuadro, destacando la brecha.

Wall Street cotiza a gran altura. Los hogares están señalando algo mucho más oscuro.

Bitcoin se encuentra en medio de esa brecha, atrapado entre su mitología de activos duros y su comportamiento real en un régimen de mercado todavía dominado por el riesgo de acciones, los flujos de ETF y el posicionamiento macro.

Esa tensión da forma a la configuración actual. También le da a la comparación de las puntocom una nueva audiencia, porque la preocupación se centra en la anatomía de los repuntes de finales de ciclo.

Una mirada reciente bajo el capó del S&P 500 muestra hasta qué punto el apoyo a la revisión de ganancias proviene de un grupo reducido de nombres, y Micron por sí solo representa el 51% de las revisiones positivas de ganancias desde que comenzó la guerra con Irán.

Esto se suma a los datos de concentración que muestran las 10 principales participaciones con un 35,5% de SPY y el Mag 7 con un 30,4%.

El índice puede seguir subiendo en ese tipo de estructura. También puede volverse más frágil exactamente en el momento en que parece más fuerte.

Para Bitcoin, la pregunta central es sencilla.

Si el repunte de las acciones resulta ser más débil de lo que sugiere el índice principal, ¿BTC absorbe el shock como una extensión beta alta del apetito por el riesgo, o se mantiene mientras se extiende la desconfianza en el sistema más amplio?

El comportamiento reciente del mercado se inclina hacia la primera respuesta.

En marzo, Bloomberg informó que la correlación de 30 días de Bitcoin con el S&P 500 aumentó a 0,74, el nivel más alto del año.

Eso no resuelve el debate sobre la identidad a largo plazo en torno a Bitcoin. Sí reduce el mapa a corto plazo.

En esta fase, BTC se ha estado moviendo en sincronía con las acciones y muchos tenedores quieren que se negocie como alternativa.

Wall Street está de celebración, los hogares retroceden

La forma más clara de entender el momento presente comienza con el lado doméstico de la economía, porque es allí donde la realidad emocional se manifiesta con mayor nitidez.

La encuesta de Michigan se hundió un 10,7% desde marzo, con las condiciones actuales en 50,1 y las expectativas en 46,1.

Joanne Hsu, directora de la encuesta, dijo que la caída prolongó una caída que comenzó con el inicio del conflicto con Irán, mientras que los encuestados señalaron precios altos, valores de activos más débiles y un empeoramiento de las condiciones de compra de bienes duraderos y vehículos.

Las expectativas de inflación a un año saltaron del 3,8% al 4,8%, el mayor aumento mensual desde abril de 2025.

Así suena un consumidor exprimido.

El gas, los alimentos, los costos financieros y la incertidumbre en torno a los balances de los hogares aparecen en esa lectura.

La energía es parte del puente entre Main Street y el mercado.

El crudo estadounidense ha subido a 87 dólares y el Brent a 95 dólares después de la renovada tensión en el Estrecho de Ormuz, con precios promedio nacionales de gasolina de alrededor de 4,05 dólares el galón.

La propia encuesta señala que el conflicto con Irán es un factor que impulsa el deterioro de la confianza.

Los consumidores no necesitan modelar revisiones de ganancias o entradas pasivas para sentir esto.

Lo experimentan en el surtidor, en su carrito de compras y en cómo piensan en reemplazar un automóvil o solicitar un nuevo crédito.

Al mismo tiempo, el mercado de valores se ha estado comportando como si esas presiones fueran manejables.

El S&P 500 sigue registrando máximos históricos y el Nasdaq acaba de registrar una de sus explosiones más potentes de la historia.

Gran parte de ese movimiento tiene una base racional.

Las ganancias se han mantenido mejor de lo que se temía en zonas clave del mercado, y las esperanzas de una reducción de la tensión en Oriente Medio han ofrecido a los inversores una razón para volver a asumir riesgos.

Aun así, la divergencia se ha ampliado hasta convertirse en algo difícil de ignorar.

La psicología doméstica indica tensión. Los precios de los activos siguen siendo señales de resiliencia.

Esa brecha crea la tensión natural en torno a Bitcoin.

Los poseedores de criptomonedas no necesitan otro debate abstracto sobre si el sentimiento del consumidor puede predecir una recesión.

La pregunta práctica es: ¿qué sucede con BTC si el mercado decide que los hogares han estado enviando la señal más verdadera?

Bitcoin cotiza alrededor de $75,500 en journalscrypto, un 0,40% menos en 24 horas, un 6,3% más en siete días y un 6,5% más en 30 días.

La moneda se ha estabilizado y la demanda de ETF ha ayudado, aunque la estructura de precios todavía se sitúa un 41,3% por debajo de su máximo histórico de octubre de 2025 de 126.198 dólares.

Esto deja lugar a dos interpretaciones muy diferentes.

Se ve una consolidación antes de otro tramo alcista. El otro ve un mercado todavía atado a las mismas fuerzas macroeconómicas que impulsan y amenazan a las acciones.

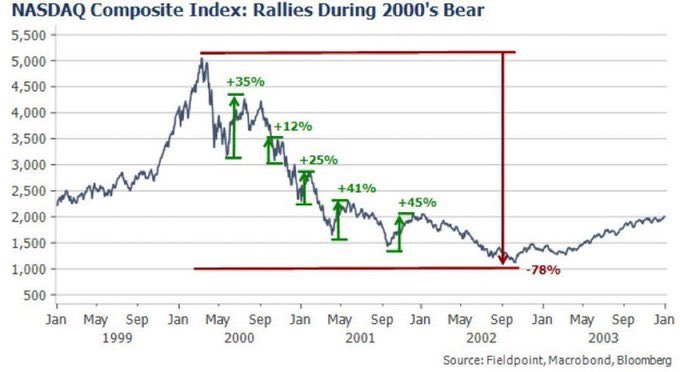

La analogía de las puntocom es útil: la concentración es la lente más nítida

El gráfico Nasdaq del año 2000 tiene una forma de resurgir cada vez que un mercado se estira.

Resurge por una razón.

Los mercados bajistas a menudo presentan violentos repuntes contratendencia que resultan persuasivos en tiempo real.

La secuencia de 2000 a 2002 incluyó rebotes del 35%, 12%, 25%, 41% y 45% antes de que la caída total terminara en 78%. Thierry Borgeat compartió el siguiente cuadro.

Ese patrón recuerda a los inversores que pueden ocurrir fuertes ráfagas alcistas dentro de períodos más amplios de revalorización.

También les recuerda que el camino y el destino pueden apuntar en direcciones diferentes durante un largo tramo.

La configuración actual todavía tiene una estructura diferente.

El mercado de finales de la década de 1990 estaba repleto de empresas construidas sobre modelos de negocios frágiles, capital especulativo y promesas de ganancias lejanas.

Los líderes de hoy son más grandes, más ricos y generan mucho más efectivo.

Eso cambia la comparación. También plantea un riesgo diferente.

Cuando el liderazgo se reduce y el desempeño del índice depende de un conjunto cada vez más pequeño de motores, el índice de referencia puede proyectar fortaleza incluso cuando la participación por debajo de él disminuye.

Es por eso que los recientes aspectos internos del mercado merecen más atención que la etiqueta de “burbuja pura”.

Los datos de Goldman Sachs muestran que Micron fue responsable del 51% de las revisiones de ganancias por acción del S&P 500 desde que comenzó la guerra de Irán, mientras que Exxon Mobil, Chevron y ConocoPhillips contribuyeron juntos con otro 29% y Broadcom con el 10%.

La empresa mediana del S&P 500 no vio cambios en las expectativas de ganancias.

Eso deja al repunte descansando sobre una base de soporte estrecha.

No garantiza una ruptura, aunque deja la estructura más expuesta a la decepción en un pequeño número de nombres y sectores.

Los datos de concentración apuntan en la misma dirección.

Las 10 posiciones principales en SPY (35,59%) y Mag 7 (30,44%) cuentan la misma historia en términos sencillos.

Gran parte de la aparente salud del mercado reside en una pequeña plataforma.

Las valoraciones también siguen siendo elevadas.

Los datos P/E ajustados cíclicamente de YCharts y otras medidas de valoración a largo plazo reflejan un mercado valorado por la confianza.

Cuando el liderazgo se reduce, se necesitan menos puntos débiles para cambiar el tono de todo el mercado.

Cuando el sitio está lleno de gente, el viento puede viajar más rápido que la acumulación.

El papel de Bitcoin en esa configuración ha cambiado durante el último año.

Los ETF al contado han convertido a BTC en un canal más directo para el capital institucional, aportando patrocinio y sensibilidad.

El panel de ETF de Bitcoin de SoSoValue muestra que el sector vuelve a atraer capital significativo, con 664 millones de dólares en entradas netas el 17 de abril, tras un repunte en marzo tras meses de salidas.

Esos flujos pueden amortiguar una sesión débil.

También pueden transmitir un apetito por el riesgo más amplio directamente a las criptomonedas.

Bitcoin gana una base de compradores más grande a través de los ETF, y también hereda más cambios de humor de Wall Street por la misma puerta.

Bitcoin se acerca a una prueba de identidad

Eso deja a Bitcoin en una posición que parece no resuelta, que es la tensión central que atraviesa el mercado ahora.

Está atrapado entre dos roles.

Un papel es un activo de riesgo líquido que tiende a correr cuando las acciones suben, especialmente cuando las entradas de ETF son saludables y el estrés macroeconómico está disminuyendo.

El otro papel es un activo más duro que puede atraer capital cuando se debilita la confianza en el orden financiero más amplio.

En ciclos anteriores, esas narrativas a menudo se turnaban. Esta vez compiten en el mismo cuadro.

El mercado a corto plazo todavía favorece la interpretación de activos de riesgo.

La elevada correlación de Bitcoin con el S&P 500 muestra cómo el mercado ha estado tratando a BTC como parte del mismo apetito más amplio por el riesgo.

Los datos de precios actuales en CriptoSlate La página de Bitcoin muestra una recuperación, aunque el mercado aún no ha recuperado su pico anterior.

Un contexto macroeconómico tranquilo, la continua compra de ETF y una participación más amplia en acciones podrían mantener esa estabilización.

En ese camino, Bitcoin probablemente seguiría subiendo junto con las mismas fuerzas que impulsan el crecimiento de la tecnología y de las grandes capitalizaciones.

Se abre un camino de mayores consecuencias si la divergencia entre Wall Street y los hogares se cierra mediante la caída de los precios de los activos en lugar de mejorar la confianza de los consumidores.

Ahí es donde la prueba de identidad de Bitcoin se vuelve tangible.

Una grieta en las acciones impulsada por un liderazgo estrecho, un apoyo sistemático que se desvanece o una tensión energética renovada ejercería una presión inmediata sobre BTC si se mantiene el actual régimen de correlación.

La medida no necesitaría un desencadenante criptográfico específico.

Las acciones podrían hacer el trabajo por sí solas y Bitcoin podría absorber el impacto de segundo orden a través del sentimiento, el posicionamiento y los flujos de ETF.

También hay otra ruta, y es la que los alcistas de Bitcoin todavía tienen en mente.

Si el estrés de los hogares persiste, los temores inflacionarios siguen siendo persistentes y la confianza en los activos tradicionales se debilita sin convertirse en una liquidación total, Bitcoin podría comenzar a cotizar más como una reserva paralela de valor que como un proxy tecnológico apalancado.

Ese camino es más difícil de definir a partir de la evidencia actual.

Probablemente requeriría una fuerza relativa frente al Nasdaq durante una oscilación de las acciones, junto con entradas constantes de ETF y una demanda renovada de activos percibidos como fuera del control soberano directo.

La configuración es posible. El mercado aún no lo ha confirmado.

Por ahora, los detalles en vivo se encuentran en la propia pantalla dividida.

Las acciones están celebrando, los consumidores están retrocediendo, el petróleo todavía es capaz de revalorizar las expectativas de inflación de la noche a la mañana y Bitcoin mantiene un punto medio que tal vez no se mantenga para siempre.

Por eso la comparación con el año 2000 vuelve una y otra vez.

Capta el riesgo emocional de manifestaciones poderosas que llegan sobre bases inestables.

También deja espacio para una conclusión más precisa.

El mercado actual no necesita ser una repetición de la burbuja de las puntocom para que los poseedores de Bitcoin tengan un problema de exposición real.

Un repunte bursátil concentrado y un consumidor profundamente pesimista pueden coexistir por un tiempo.

Rara vez coexisten sin consecuencias.

{kind=link}