La pila preferida de la estrategia y el precio de Bitcoin se enfrentan a dos pruebas distintas esta semana, y sólo una de ellas ha sido resuelta.

El Marco de Capital de Crédito Digital de la compañía se centra en una reserva denominada de $2,550 millones de dólares, una política de dividendos STRC revisada, $2 mil millones en recompras combinadas y un programa de monetización de BTC autorizado por la junta.

MSTR subió aproximadamente un 6% en las operaciones previas a la comercialización, y STRC subió a alrededor de 81 dólares, todavía muy por debajo de su valor nominal de 100 dólares. El marco proporciona a la estrategia un camino definido para cumplir con sus obligaciones de dividendos sin dilución forzada o ventas de pánico.

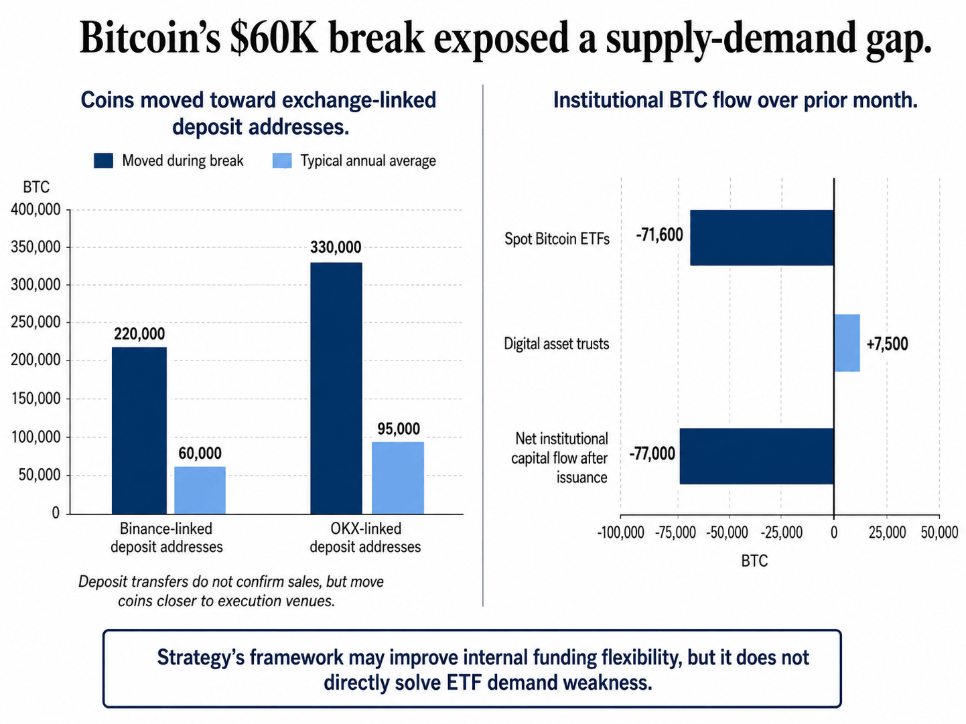

Bitcoin volvió a caer por debajo de los $60,000, con más de 550,000 BTC movidos hacia direcciones de depósito vinculadas a Binance y OKX en los días previos a la ruptura, la mayor transferencia de este tipo desde el mercado bajista de 2023.

Los ETF al contado perdieron aproximadamente 71.600 BTC durante el mes anterior, una brecha de demanda que un programa de recompra corporativa no tiene mecanismo para cerrar.

| Elemento del marco estratégico | Tamaño / detalle | lo que arregla | Lo que no soluciona |

|---|---|---|---|

| reserva de dólares | 2,55 mil millones de dólares | Crea una pista visible de dividendos e intereses | No crea demanda spot de BTC |

| Cobertura de reserva | 17,4 meses | Reduce el pánico en torno a las obligaciones preferentes | Aún por debajo de la pista más larga de 26 meses, incluida la capacidad de monetización |

| Política de reserva mínima | 12 meses | Ofrece a los inversores un suelo político | No elimina la necesidad de reabastecimiento futuro |

| Dividendo STRC | 12%frente al 11,5% | Respalda la confianza de los titulares preferentes | STRC todavía cotiza por debajo de los 100 dólares a la par |

| Recompras combinadas | 2 mil millones de dólares | Proporciona herramientas de gestión para respaldar los valores. | Las recompras compiten con las necesidades de reservas |

| Autoridad de monetización de BTC | Hasta 1,25 mil millones de dólares | Crea una fuente de liquidez condicional | Formaliza BTC como un activo de tesorería vendible |

¿Qué estrategia arregló?

La reserva denominada de 2.550 millones de dólares de Strategy cubre alrededor de 17,4 meses de los aproximadamente 1.760 millones de dólares en obligaciones anuales de dividendos e intereses preferentes de la compañía, con una política de la junta que requiere al menos 12 meses de cobertura.

La compañía elevó la tasa de dividendos de STRC al 12% desde el 11,5%, efectiva para fechas récord posteriores al 1 de julio, y estableció un proceso de revisión mensual vinculado a los niveles de negociación, los diferenciales de crédito, el precio y la volatilidad de Bitcoin y la cobertura de reservas.

Lacie Zhang, analista de investigación de Bitget Wallet, dijo que los analistas habían señalado que las reservas de efectivo de Strategy se habían reducido para cubrir sólo 14 meses de costos de dividendos preferentes, con aproximadamente 904 millones de dólares en obligaciones anuales frente a sólo unos 150 millones de dólares en flujo de caja operativo de software.

Zhang dijo:

“La brecha de financiación es estructural, no temporal. Reconstruir las reservas a 2.550 millones de dólares y ampliar el plazo a 26 meses gana tiempo y restaura la credibilidad entre los accionistas preferentes, en particular los titulares de STRC que han visto cómo el valor cotiza un 25% por debajo de su valor nominal de 100 dólares”.

El programa autoriza hasta 1.250 millones de dólares en ventas de BTC para tres propósitos: reconstruir la reserva en dólares, financiar dividendos e intereses preferenciales cuando la gerencia decide vender Bitcoin en lugar de emitir nuevas acciones y financiar los programas de recompra.

La estrategia tiene 847,363 BTC a un precio de compra agregado de $64,1 mil millones de dólares, frente a un precio actual de Bitcoin de alrededor de $60,000, aproximadamente $16,000 por debajo de ese costo promedio.

Zhang llamó a esto un cambio en la postura de larga data de la compañía de acumular y nunca vender. La ganancia previa a la comercialización de MSTR reflejó el alivio de que la brecha de financiación finalmente tenga una respuesta, incluso una que incluya vender Bitcoin con pérdidas si las condiciones lo obligan.

Ella señaló:

“La estrategia es gestionar Bitcoin como un activo de tesorería con una disciplina de liquidez real, no sólo una posición ideológica. Si eso es bueno o malo depende de hacia dónde irá Bitcoin a continuación, que siempre ha sido la única cuestión que importa aquí”.

El problema separado de Bitcoin

La ruptura del Bitcoin por debajo de los 60.000 dólares expuso un mercado que se había vuelto cómodo dentro de un rango estrecho desde febrero.

Los datos de CryptoQuant muestran que más de 220.000 BTC se trasladaron a direcciones de depósito vinculadas a Binance y más de 330.000 BTC a direcciones de depósito vinculadas a OKX después de la pausa, en comparación con los promedios anuales típicos de 60.000 y 95.000 BTC, respectivamente.

Las transferencias de direcciones de depósito no confirman las ventas, pero acercan las monedas a los lugares donde se realizan las ventas, justo cuando el nivel de soporte más observado del mercado cedió.

Los datos de Glassnode muestran que los ETF spot de Bitcoin perdieron alrededor de 71,600 BTC durante el último mes, mientras que los fideicomisos de activos digitales agregaron solo alrededor de 7,500 BTC.

Ajustado por nuevas emisiones, el flujo de capital institucional neto combinado fue de alrededor de -77.000 BTC.

El marco de la estrategia reduce las probabilidades de que uno de los mayores tenedores corporativos de Bitcoin se convierta en un vendedor forzado, un electorado diferente de los compradores de ETF que retrocedieron cuando se rompieron los 60.000 dólares y se han mantenido alejados desde entonces.

Los operadores de opciones han creado una protección a la baja concentrada entre 55.000 y 58.000 dólares para el vencimiento en julio, con aproximadamente 1.200 millones de dólares en interés abierto agrupados en los strikes de 55.000 y 50.000 dólares en Deribit, una configuración que corta en cualquier dirección.

Una recuperación de 60.000 dólares obligaría a esas coberturas a deshacerse y podría amplificar un rebote. Una recuperación fallida convierte la zona de fuertes ventas en la próxima prueba del mercado, exactamente donde el posicionamiento ya espera que llegue.

Dos formas en que esto se rompe

El caso alcista necesita que cuatro cosas avancen juntas: Bitcoin recupere y mantenga $60,000; Los flujos de ETF se vuelven positivos después de un mes de salidas; las transferencias vinculadas a divisas que se dispararon después de la pausa se enfriaron nuevamente hacia promedios históricos; y STRC cierra la brecha hacia su valor nominal de $100 a medida que aumenta la confianza en el marco de la Estrategia.

Una recuperación sin demanda de ETF aún dejaría una configuración frágil, con un exceso de oferta lo suficientemente cerca de los lugares de ejecución como para limitar cualquier repunte.

El caso bajista es que BTC no logra mantener $60,000, lo que convierte el nivel en resistencia y mueve la atención a la zona de $55,000 a $58,000, donde las opciones de venta de julio ya están concentradas. Las continuas salidas de ETF confirmarían que la demanda institucional se mantiene al margen independientemente de lo que resuelva la estrategia.

Si los flujos de entrada vinculados a las bolsas se mantuvieran elevados, mantendrían la oferta vendible cerca del mercado, y la autoridad de monetización de BTC de Strategy, por condicional que sea, formaliza a Bitcoin como una fuente de liquidez por primera vez en la historia de la compañía.

El IPC de junio llega al 14 de julio y todavía lleva la huella del período del shock petrolero, por lo que ninguno de los casos se resuelve solo con esa huella.

| Guión | ¿Qué tiene que pasar? | Señal de confirmación | señal de falla |

|---|---|---|---|

| Caso alcista: recuperación desde 60.000 dólares | BTC recupera y retiene 60.000 dólares; Los flujos de ETF se vuelven positivos; las transferencias vinculadas a intercambios son geniales; STRC se acerca al par | 60.000 dólares se convierten en soporte aceptado y las coberturas a la baja de julio comienzan a deshacerse | BTC supera los $ 60,000 pero no puede mantenerlos |

| Caso bajista: reclamación fallida | BTC rechaza 60.000 dólares; Continúan las salidas de ETF; la oferta vinculada al intercambio sigue siendo elevada | 55.000-58.000 dólares se convierte en la próxima prueba en vivo a medida que el posicionamiento de venta toma el relevo | Los compradores de ETF regresan o los flujos de intercambio se normalizan |

| Caso de retraso macro | El IPC de junio es ruidoso, lo que deja a los operadores esperando el IPC de julio y el PCE de julio. | El mercado se mantiene dentro de un rango e impulsado por el flujo hasta los datos de agosto | La fuerte inflación o la reactivación del riesgo petrolero aumentan la presión sobre las tasas reales |

| Caso de riesgo estratégico | STRC se mantiene muy por debajo de la par o regresa la presión de reservas | El mercado comienza a valorar la monetización de BTC como más probable | STRC mejora y el mecanismo de reservas gana credibilidad |

El IPC de julio del 12 de agosto es la primera lectura genuinamente más clara sobre la inflación, la ventana de licencia petrolera de la OFAC vence el 21 de agosto y el PCE de julio del 26 de agosto le da al indicador de inflación preferido de la Reserva Federal su primera mirada limpia desde que comenzó el shock. Bitcoin cotiza según el posicionamiento y fluye hasta que llegan esas impresiones.

La estrategia cerró el riesgo de que uno de los balances corporativos más grandes de las criptomonedas se convierta en un vendedor forzado sin previo aviso.

El viento en contra que persiste pertenece solo a Bitcoin: los compradores regresan a una escala que supera los 550.000 BTC que se encuentran cerca de las direcciones de depósito de intercambio y un mes de salidas de ETF que aún se abren camino en el mercado.

{kind=link}